Contabilidade — 418 questão(ões)

#898

ME

Dif. 2

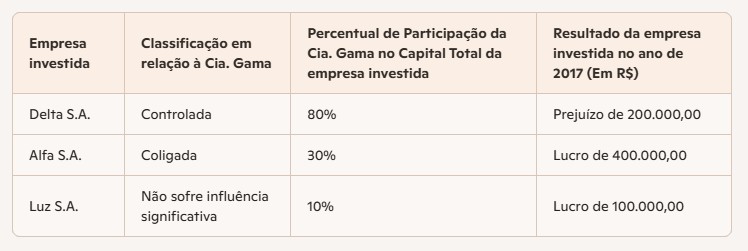

(FCC/Contador - ALAP/2020) A Cia. Gama obteve, em 31/12/2017, as seguintes informações sobre as participações societárias que tinha em outras empresas (tabela 1).

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

- A) 30.000,00, negativo.

- B) 160.000,00, negativo.

- C) 300.000,00, positivo.

- D) 200.000,00, positivo.

- E) 40.000,00, negativo.

#897

ME

Dif. 2

(FCC/SEFAZ-SP/2013) A Cia. Futurista adquiriu 3% das ações da Cia. Atual, em 20/02/2013, por R$ 4.560,00. As sociedades não são do mesmo grupo nem estão sob controle comum. O investimento adquirido não caracteriza controle nem influência significativa sobre a investida, mas a Cia. Futurista possui a intenção de permanecer com este investimento por vários exercícios, ou seja, não há intenção de venda. Neste caso, o investimento, classificado no ativo não circulante da Cia. Futurista, será avaliado pelo

- A) custo corrente corrigido.

- B) método da equivalência patrimonial.

- C) método de custo.

- D) método da conciliação.

- E) método de crédito unitário projetado.

#896

ME

Dif. 2

(CESPE/Contador – DPU/2016) Os juros pagos a titular, sócios ou acionistas, a título de remuneração do capital próprio, poderão ser deduzidos na demonstração do resultado do exercício, sendo seu cálculo realizado sobre as contas do patrimônio líquido ajustado e limitado à variação, pro rata dia, da taxa de juros de longo prazo (TJLP).

- A) Certo

- B) Errado

#895

ME

Dif. 2

(CESPE/Técnico em Contabilidade – EBSERH/2018) A conta juros sobre o capital próprio a pagar tem natureza credora e é utilizada para contabilizar valores relativos a ajustes ao patrimônio líquido da entidade.

- A) Certo

- B) Errado

#894

ME

Dif. 2

(VUNESP/Auditor Fiscal – ISS Campinas/2019) O montante dos juros sobre o capital próprio creditados pela companhia aos seus acionistas

- A) é calculado sobre o valor total do patrimônio líquido, inclusive sobre o valor do lucro auferido no exercício, antes de sua tributação.

- B) não pode ser deduzido do valor do dividendo obrigatório.

- C) é calculado pela Taxa Selic divulgada anualmente pelo Banco Central do Brasil.

- D) não pode ser calculado sobre o valor dos ajustes de avaliação patrimonial.

- E) não está sujeito à tributação do imposto de renda na fonte.

#893

ME

Dif. 2

(FGV/Analista Contábil – MP-GO/2022) Assinale a opção que indica uma transação que diminui o valor do Patrimônio Líquido de uma entidade.

- A) Compensação de prejuízo com reservas.

- B) Pagamento ou crédito de juros sobre o capital próprio.

- C) Transferência do saldo de outros resultados abrangentes para a conta lucros acumulados.

- D) Reversão de reservas de capital para apropriação ao capital social.

- E) Apropriação do lucro líquido do exercício para a formação de reservas.

#892

ME

Dif. 2

(FGV/Técnico em Contabilidade – ALE-RO/2018) Em 31/12/2017, uma sociedade empresária declarou a distribuição de dividendos no total de R$ 100.000. Destes, R$ 80.000 representavam o dividendo mínimo obrigatório, enquanto R$ 20.000 eram dividendos adicionais aos obrigatórios.

Assinale a opção que indica a correta classificação dos dividendos no Balanço Patrimonial da empresa.

Assinale a opção que indica a correta classificação dos dividendos no Balanço Patrimonial da empresa.

- A) R$ 100.000 em Passivo Circulante.

- B) R$ 100.000 em Passivo não Circulante.

- C) R$ 100.000 em Patrimônio Líquido.

- D) R$ 80.000 em Passivo Circulante e R$ 20.000 em Passivo não Circulante.

- E) R$ 80.000 em Passivo Circulante e R$ 20.000 em Patrimônio Líquido.

#891

ME

Dif. 2

(FGV/Técnico Tributário – SEFIN RO/2018) Em 31/12/2015, a Cia. WWW apresentava o seguinte balanço patrimonial:

Ativo

Caixa – 200.000

Clientes – 100.000

Estoques – 50.000

Ativo Total – 350.000

Passivo

Patrimônio Líquido

Capital Social – 150.000

Reserva Legal – 25.000

Ajustes de Avaliação Patrimonial – 15.000

Passivo + PL – 350.000

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000. Dado que a Cia. WWW distribui dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, assinale a opção que indica o valor dos dividendos a pagar, em 31/12/2016.

Ativo

Caixa – 200.000

Clientes – 100.000

Estoques – 50.000

Ativo Total – 350.000

Passivo

Patrimônio Líquido

Capital Social – 150.000

Reserva Legal – 25.000

Ajustes de Avaliação Patrimonial – 15.000

Passivo + PL – 350.000

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000. Dado que a Cia. WWW distribui dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, assinale a opção que indica o valor dos dividendos a pagar, em 31/12/2016.

- A) R$ 30.000

- B) R$ 33.750

- C) R$ 38.000

- D) R$ 38.750

- E) R$ 40.000

#890

ME

Dif. 2

(FGV/Contador – MPE-AL/2018) A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000. Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

- A) Reconhecimento como dividendos a pagar, no passivo circulante.

- B) Reconhecimento como dividendos a pagar, no passivo não circulante.

- C) Divulgação em notas explicativas.

- D) Divulgação no relatório da administração.

- E) Não deve haver menção nas demonstrações contábeis.

#889

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ – MA/2016) No Balanço Patrimonial de 31/12/2014, o Patrimônio Líquido da empresa Comércio de Produtos a Granel S.A. estava composto pelas seguintes contas (valores em reais):

Capital Social .................................................... 8.000.000,00

Reserva Legal .................................................... 1.400.000,00

Reserva Estatutária .......................................... 500.000,00

Reserva de Capital ............................................ 300.000,00

Total do Patrimônio Líquido .............................. 10.200.000,00

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

– Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei nº 6.404/1976 e alterações posteriores).

– Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal.

O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária.

O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

Capital Social .................................................... 8.000.000,00

Reserva Legal .................................................... 1.400.000,00

Reserva Estatutária .......................................... 500.000,00

Reserva de Capital ............................................ 300.000,00

Total do Patrimônio Líquido .............................. 10.200.000,00

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

– Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei nº 6.404/1976 e alterações posteriores).

– Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal.

O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária.

O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

- A) 1.380.000,00 e 13.620.000,00

- B) 1.224.000,00 e 13.776.000,00

- C) 1.242.000,00 e 13.758.000,00

- D) 1.231.200,00 e 13.768.800,00

- E) 1.368.000,00 e 13.632.000,00

#888

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-GO/2018) Em 31/12/2016, a Cia. das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

Ágio na emissão de ações no valor de R$ 20.000,00

Capital subscrito no valor de R$ 200.000,00

(–) Ações em tesouraria no valor de R$ 15.000,00

Reserva legal no valor de R$ 24.000,00

Reserva de retenção de lucros no valor de R$ 25.000,00

(–) Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76.

Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia., que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei nº 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais:

Ágio na emissão de ações no valor de R$ 20.000,00

Capital subscrito no valor de R$ 200.000,00

(–) Ações em tesouraria no valor de R$ 15.000,00

Reserva legal no valor de R$ 24.000,00

Reserva de retenção de lucros no valor de R$ 25.000,00

(–) Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76.

Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia., que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei nº 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais:

- A) 286.000,00.

- B) 256.000,00.

- C) 257.500,00.

- D) 244.000,00.

- E) 287.500,00.

#887

ME

Dif. 2

(FCC/Analista - Contabilidade - CNMP/2015) O Balanço Patrimonial de 31/12/2012 apresentava a seguinte composição para o Patrimônio Líquido da Empresa Internacional S.A.:

Capital Social: R$ 4.000.000,00

Reserva Legal: R$ 760.000,00

Reserva Estatutária: R$ 200.000,00

Reserva para Expansão: R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$ 1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

Reserva legal: de acordo com a Lei nº 6.404/76 e alterações posteriores.

Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76 e alterações posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais:

Capital Social: R$ 4.000.000,00

Reserva Legal: R$ 760.000,00

Reserva Estatutária: R$ 200.000,00

Reserva para Expansão: R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$ 1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

Reserva legal: de acordo com a Lei nº 6.404/76 e alterações posteriores.

Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76 e alterações posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais:

- A) 348.000,00 e 5.932.000,00.

- B) 342.000,00 e 5.938.000,00.

- C) 1.040.000,00 e 5.240.000,00.

- D) 348.000,00 e 5.892.000,00.

- E) 312.000,00 e 5.968.000,00.

#886

ME

Dif. 2

(CEBRASPE/Contador – MJ/2013) Dividendos podem ser pagos à conta de reservas de lucros, mas não à conta de reservas de capital.

- A) Certo.

- B) Errado.

#885

ME

Dif. 2

(CEBRASPE/Auditor de Controle Externo – TCM – BA/2018) Considere que o estatuto de determinada companhia aberta seja omisso quanto à distribuição de dividendos. Nesse caso, a Lei nº 6.404/1976 prevê que, após a constituição das reservas, sobre o lucro líquido do exercício, os acionistas terão direito a

- A) 10%.

- B) 20%.

- C) 35%.

- D) 45%.

- E) 50%.

#884

ME

Dif. 2

(FCC/Auditor Fiscal - Contabilidade - SEFAZ-BA/2019) A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .......................................................... 16.000.000,00

Reserva Legal .......................................................... 2.800.000,00

Reserva Estatutária .................................................. 1.000.000,00

Reserva para Expansão ............................................ 600.000,00

Total do Patrimônio Líquido .................................... 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

Lucro líquido apurado: 9.600.000,00

As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

Capital Social .......................................................... 16.000.000,00

Reserva Legal .......................................................... 2.800.000,00

Reserva Estatutária .................................................. 1.000.000,00

Reserva para Expansão ............................................ 600.000,00

Total do Patrimônio Líquido .................................... 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

Lucro líquido apurado: 9.600.000,00

As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

- A) 2.400.000,00.

- B) 2.280.000,00.

- C) 4.600.000,00.

- D) 4.560.000,00.

- E) 2.450.000,00.

#883

ME

Dif. 2

(FCC/Agente Fiscal de Rendas – SEFAZ – SP/2013) A Empresa Comercial Jacob & Frères vendeu mercadorias a prazo por R$ 200 milhões, sendo que o valor da venda à vista das mercadorias seria de R$ 175 milhões (valor justo). O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há apenas a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais,

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais,

- A) 9,00.

- B) 13,50.

- C) 32,40.

- D) 34,00.

- E) 38,50.

#882

ME

Dif. 2

(FCC/Analista de Gestão – Contabilidade – SABESP/2018) O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Receita Bruta de Vendas: R$ 1.800.000

Despesas com salários: R$ 60.000

Despesas com propaganda: R$ 20.000

Impostos sobre Vendas: R$ 320.000

Descontos Financeiros Concedidos: R$ 40.000

Receita Financeira: R$ 280.000

Despesa de Depreciação: R$ 80.000

Despesa com Comissões sobre Vendas: R$ 40.000

Devolução de Vendas: R$ 100.000

Abatimentos sobre Vendas: R$ 32.000

Fretes sobre Vendas: R$ 148.000

Despesa com Imposto de Renda: R$ 36.000

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

Receita Bruta de Vendas: R$ 1.800.000

Despesas com salários: R$ 60.000

Despesas com propaganda: R$ 20.000

Impostos sobre Vendas: R$ 320.000

Descontos Financeiros Concedidos: R$ 40.000

Receita Financeira: R$ 280.000

Despesa de Depreciação: R$ 80.000

Despesa com Comissões sobre Vendas: R$ 40.000

Devolução de Vendas: R$ 100.000

Abatimentos sobre Vendas: R$ 32.000

Fretes sobre Vendas: R$ 148.000

Despesa com Imposto de Renda: R$ 36.000

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

- A) 240.000 e 44.000.

- B) 280.000 e 80.000.

- C) 280.000 e 320.000.

- D) 428.000 e 80.000.

- E) 428.000 e 320.000.

#881

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-GO/2018) Em 01/12/2016 a empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda. O prazo de pagamento era superior a 12 meses da data da compra e a taxa de juros praticada pelo fornecedor, para suas vendas a prazo, era 0,8% ao mês, que equivale a 15% no prazo concedido à empresa compradora.

A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

– R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito;

– R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

– R$ 10.000,00 de impostos não recuperáveis;

– R$ 290.000,00 de impostos recuperáveis.

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais:

A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

– R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito;

– R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

– R$ 10.000,00 de impostos não recuperáveis;

– R$ 290.000,00 de impostos recuperáveis.

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais:

- A) R$ 894.000,00.

- B) R$ 1.054.000,00.

- C) R$ 1.255.600,00.

- D) R$ 1.270.000,00.

- E) R$ 1.327.600,00.

#880

ME

Dif. 2

(FGV/TNS II – Ciências Contábeis – Pref. Salvador – BA/2017) Uma sociedade empresária apresentava as seguintes contas em sua Demonstração do Resultado do Exercício de 31/12/2016:

• Compras de estoque: R$ 100.000;

• Estoque inicial: R$ 30.000;

• Estoque final: R$ 40.000;

• Devolução de compras: R$ 20.000;

• Devolução de vendas: R$ 15.000;

• Vendas brutas: R$ 400.000;

• Descontos financeiros concedidos: R$ 25.000;

• Abatimentos concedidos: R$ 10.000;

• Despesas operacionais: R$ 60.000;

• Receitas financeiras: R$ 100.000.

Assinale a opção que indica o lucro bruto da empresa em 31/12/2016.

• Compras de estoque: R$ 100.000;

• Estoque inicial: R$ 30.000;

• Estoque final: R$ 40.000;

• Devolução de compras: R$ 20.000;

• Devolução de vendas: R$ 15.000;

• Vendas brutas: R$ 400.000;

• Descontos financeiros concedidos: R$ 25.000;

• Abatimentos concedidos: R$ 10.000;

• Despesas operacionais: R$ 60.000;

• Receitas financeiras: R$ 100.000.

Assinale a opção que indica o lucro bruto da empresa em 31/12/2016.

- A) R$ 280.000

- B) R$ 285.000

- C) R$ 305.000

- D) R$ 330.000

- E) R$ 350.000

#879

ME

Dif. 2

(FGV/Analista Administrativo – Contabilidade – FUNSAÚDE/2021) Na demonstração do resultado do exercício de uma entidade, as despesas operacionais incluem despesas de vendas e despesas administrativas. Assinale a opção que indica uma despesa administrativa.

- A) Propaganda e publicidade.

- B) Honorários da auditoria externa.

- C) Perdas estimadas com crédito de liquidação duvidosa.

- D) Com juros.

- E) Com comissões.