Contabilidade — 418 questão(ões)

#939

ME

Dif. 2

(FGV/Auditor – ISS Recife/2014) Uma entidade adquiriu, em 31/12/2012, dois prédios no Recife.

– O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

– O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de

– O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

– O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de

- A) R$ 1.000.000,00 e R$ 500.000,00.

- B) R$ 1.000.000,00 e R$ 480.000,00.

- C) R$ 975.000,00 e R$ 500.000,00.

- D) R$ 975.000,00 e R$ 470.500,00.

- E) R$ 975.000,00 e R$ 480.000,00.

#938

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) Uma sociedade empresária que administra propriedades possui 20 casas em um condomínio. Cada casa tem valor contábil de R$ 400.000.

Em 31/12/X0, as casas eram utilizadas do seguinte modo:

– onze estavam destinadas à locação a terceiros;

– quatro estavam em reforma para futura locação;

– três eram alugadas por valores mais baixos aos funcionários e suas famílias;

– duas eram utilizadas para a atividade operacional da sociedade empresária.

Assinale a opção que indica a contabilização das casas no ativo da sociedade empresária em seu balanço patrimonial, em 31/12/X0.

Em 31/12/X0, as casas eram utilizadas do seguinte modo:

– onze estavam destinadas à locação a terceiros;

– quatro estavam em reforma para futura locação;

– três eram alugadas por valores mais baixos aos funcionários e suas famílias;

– duas eram utilizadas para a atividade operacional da sociedade empresária.

Assinale a opção que indica a contabilização das casas no ativo da sociedade empresária em seu balanço patrimonial, em 31/12/X0.

- A) R$ 1,6 milhão em propriedade para investimentos e R$ 6,4 milhões em ativo imobilizado.

- B) R$ 6 milhões em propriedade para investimentos e R$ 2 milhões em ativo imobilizado.

- C) R$ 7,2 milhões em propriedade para investimentos e R$ 800 mil em ativo imobilizado.

- D) R$ 8 milhões em investimentos.

- E) R$ 8 milhões em ativo imobilizado.

#937

ME

Dif. 2

(FGV/Contador - SEFIN RO/2018) Assinale a opção que indica um ativo que pode ser avaliado a valor justo no balanço patrimonial de uma empresa.

- A) Ganho na justiça considerado possível.

- B) Marca formada internamente.

- C) Estoque adquirido de terceiros.

- D) Participação permanente no capital social de outra sociedade.

- E) Terreno mantido para valorização.

#936

ME

Dif. 2

(FCC/ACE – TCE – GO/2014) A empresa Tucunaré S.A. decidiu pela venda de prédio que mantinha para locação, contabilizado como propriedade para investimento, sem efetuar desenvolvimento. Neste caso, o prédio deve ser

- A) mantido como propriedade para investimento, durante o primeiro ano.

- B) transferido para estoque no ativo não circulante.

- C) transferido para estoque no ativo circulante.

- D) transferido para imobilizado no ativo não circulante.

- E) mantido como propriedade para investimento até a venda.

#935

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-GO/2018) Uma empresa adquiriu um imóvel de 20 andares e está utilizando apenas 3 andares para suas atividades administrativas. Por decisão da diretoria, os demais andares foram alugados para terceiros, por prazo determinado e sem possibilidade de venda, com o objetivo de gerar receita de aluguel, sendo que a empresa presta os serviços de manutenção, acesso e segurança para o edifício. Caso a empresa deseje, os andares podem ser comercializados separadamente e é possível identificar valor de mercado para cada andar.

Com relação à contabilização do imóvel, é correto afirmar que:

Com relação à contabilização do imóvel, é correto afirmar que:

- A) Deve ser registrado inteiramente como Ativo Imobilizado.

- B) Deve ser registrado inteiramente como Propriedade para investimentos (no grupo Investimentos).

- C) Todos os andares devem ser mensurados pelo valor justo na data de cada balanço patrimonial.

- D) O valor correspondente a três andares deve ser registrado como Ativo Imobilizado e os demais andares como Propriedade para investimentos (no grupo Investimentos).

- E) Os andares alugados devem ser tratados como arrendamento mercantil financeiro pela empresa.

#934

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II. Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III. As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II. Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III. As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

- A) I, II e III.

- B) I, apenas.

- C) I e II, apenas.

- D) III, apenas.

- E) I e III, apenas.

#933

ME

Dif. 2

(CESPE/Analista – Finanças e Controle – MPU/2015) Os custos de serviços diários não devem ser reconhecidos no valor contábil da propriedade mantida para investimento.

- A) Certo

- B) Errado

#932

ME

Dif. 2

(CESPE/Analista Judiciário – Contabilidade – TJ AM/2019) O reconhecimento contábil de uma propriedade adquirida para investimento é feito pelo seu custo, que compreende o preço de aquisição acrescido de outros dispêndios atribuíveis diretamente à transação.

- A) Certo

- B) Errado

#931

ME

Dif. 2

(CEBRASPE/Analista Des. Regional - Contabilidade - CODEVASF/2021) No caso de uma empresa que possua um imóvel no qual planeja construir futuramente sua nova sede, para fins de mensuração contábil, esse bem pode ser avaliado ao custo ou a valor justo, por ser uma propriedade para investimento futuro.

- A) Certo

- B) Errado

#930

ME

Dif. 2

(FGV/Contador – PROCEMPA/2014) Determinada entidade possuía um terreno contabilizado por R$ 300.000,00 em seu ativo imobilizado. No ano seguinte, a entidade passou a contabilizar o terreno como propriedade para investimento, uma vez que ele não estava mais em uso. A entidade passou a avaliar o terreno pelo valor justo que era, na data da transferência, de R$ 350.000,00.

Na data, a contrapartida do reconhecimento do valor justo do terreno deve ser reconhecida como

Na data, a contrapartida do reconhecimento do valor justo do terreno deve ser reconhecida como

- A) Ajuste de Avaliação Patrimonial.

- B) Resultado.

- C) Ativo.

- D) Reserva de Lucros.

- E) Reserva de Capital.

#928

ME

Dif. 2

(FGV/Supervisor – Contador – IMBEL/2021) Em 31/12/X0, uma empresa apresentava, em seu Balanço Patrimonial, um edifício. O prédio estava desocupado, mas era mantido pela empresa para ser arrendado no futuro, em um arrendamento operacional.

Assinale a opção que indica a classificação correta do edifício no Balanço Patrimonial.

Assinale a opção que indica a classificação correta do edifício no Balanço Patrimonial.

- A) Ativo imobilizado.

- B) Propriedade para investimento.

- C) Ativo intangível.

- D) Ativo circulante.

- E) Ativo realizável a longo prazo.

#927

ME

Dif. 2

(ESAF/AFRFB/2014) Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$ 720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$ 200.000, obtendo nessa transação um lucro de R$ 50.000.

Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$ 1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$ 250.000.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$ 1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$ 250.000.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

- A) débito na conta Resultado de Investimentos a crédito na conta de Participações Societárias – Cia. Mamoré no valor de R$ 18.000.

- B) débito na conta Participações Societárias – Cia. Mamoré a crédito de Receitas de Investimentos no valor de R$ 15.000.

- C) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias – Cia. Mamoré no valor de R$ 12.500.

- D) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias – Cia. Mamoré no valor de R$ 5.000.

- E) débito na conta de Participações Societárias – Cia. Mamoré a crédito de Resultado de Equivalência Patrimonial no valor de R$ 3.000.

#926

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ – SP/2013) A Cia. Global (controladora) possui 100% das ações da Cia. Marítima (controlada). No exercício de 2012, a Cia. Marítima vendeu produtos de sua industrialização para a controladora por R$ 480.000,00, obtendo um lucro de 20% sobre o custo das mercadorias vendidas. A Cia. Global vendeu para terceiros 80% do lote comprado, no mesmo exercício, por R$ 441.600,00.

A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$,

A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$,

- A) 7.680,00

- B) 16.000,00

- C) 19.500,00

- D) 80.000,00

- E) 96.000,00

#925

ME

Dif. 2

(CESPE/Especialista – Contabilidade – ANATEL/2014) Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

- A) Certo

- B) Errado

#924

ME

Dif. 2

(CESPE/Perito Criminal – Ciências Contábeis – PC – PE/2016) Os lucros não realizados entre controlada e controladora não afetam o resultado da equivalência patrimonial reconhecido pela investidora.

- A) Certo

- B) Errado

#923

ME

Dif. 2

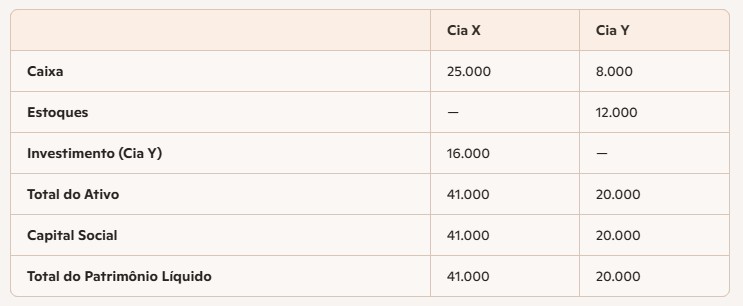

(FGV/Auditor Fiscal de Tributos Estaduais – SEFAZ-AM/2022) Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais (tabela 1):

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$ 20.000.

Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em 31/01/X1, o saldo da conta investimentos.

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$ 20.000.

Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em 31/01/X1, o saldo da conta investimentos.

- A) R$ 16.000

- B) R$ 19.200

- C) R$ 20.800

- D) R$ 22.400

- E) R$ 24.000

#922

ME

Dif. 2

(FGV/Agente de Fiscalização – Ciências Contábeis – TCM – SP/2015) A Cia. Industrial Iota tem uma participação de 25% no capital social da Comercial Kapa S.A., que é composto exclusivamente por ações ordinárias. Os demais investidores da Comercial Kapa S.A. são independentes do grupo econômico ao qual a Cia. Industrial Iota pertence.

Em 30/11/X1, a Cia. Industrial Iota vendeu produtos à Comercial Kapa S.A. por um total de R$ 1.000.000. Esses produtos tiveram um custo para a Cia. Industrial Iota de R$ 800.000.

Até 31/12/X1, a Comercial Kapa S.A. havia vendido metade desses produtos a clientes que não eram partes relacionadas nem dela nem da Cia. Industrial Iota.

Sabendo que essas transações não são tributadas, que não houve outras operações entre ambas as companhias durante X1, e que ao final desse exercício a Comercial Kapa S.A. obteve um lucro líquido de R$ 1.200.000, o efeito líquido no resultado da Cia. Industrial Iota de sua participação nos resultados de X1 da Comercial Kapa S.A. será de:

Em 30/11/X1, a Cia. Industrial Iota vendeu produtos à Comercial Kapa S.A. por um total de R$ 1.000.000. Esses produtos tiveram um custo para a Cia. Industrial Iota de R$ 800.000.

Até 31/12/X1, a Comercial Kapa S.A. havia vendido metade desses produtos a clientes que não eram partes relacionadas nem dela nem da Cia. Industrial Iota.

Sabendo que essas transações não são tributadas, que não houve outras operações entre ambas as companhias durante X1, e que ao final desse exercício a Comercial Kapa S.A. obteve um lucro líquido de R$ 1.200.000, o efeito líquido no resultado da Cia. Industrial Iota de sua participação nos resultados de X1 da Comercial Kapa S.A. será de:

- A) R$ 100.000

- B) R$ 200.000

- C) R$ 250.000

- D) R$ 275.000

- E) R$ 300.000

#921

ME

Dif. 2

(CESPE/Perito Criminal – Ciências Contábeis – PC – PE/2016) A propósito de investimento em sociedade coligada, assinale a opção correta.

- A) A participação de membro da investidora no conselho de administração da investida não representa uma influência significativa.

- B) Sociedade com investimento em coligada deve consolidar as demonstrações contábeis.

- C) A influência significativa da investidora sobre a investida pode ser verificada pela participação nos processos de criação de políticas, até em decisões sobre dividendos e outras distribuições.

- D) Um investidor que detiver, direta ou indiretamente, até 20% do poder de voto de uma investida será detentor de influência significativa sobre esta.

- E) O investimento em sociedade coligada deve ser avaliado pelo método do custo amortizado.

#920

ME

Dif. 2

(CESPE/Auditor Fiscal – SEFAZ RS/2019) Determinada sociedade anônima adquiriu 90% das ações de uma companhia, por $ 11 milhões. Os dados patrimoniais (em $ milhões) da companhia são mostrados a seguir. A alíquota de imposto de renda e contribuição social sobre o lucro líquido (IR/CSLL) vigente é de 34%.

O valor do goodwill apurado na aquisição foi

O valor do goodwill apurado na aquisição foi

- A) inferior a $ 0,5 milhão.

- B) superior a $ 0,5 milhão e inferior a $ 1,0 milhão.

- C) superior a $ 1,0 milhão e inferior a $ 1,5 milhão.

- D) superior a $ 1,5 milhão e inferior a $ 2,5 milhões.

- E) superior a $ 2,5 milhões.

#919

ME

Dif. 2

(CESPE/Analista Judiciário – Contabilidade – TJ AM/2019) Ao adquirir um investimento avaliado pelo método da equivalência patrimonial, a entidade adquirente deve incluir o goodwill no valor contábil do investimento e amortizar o referido goodwill em prazo não superior a dez anos.

- A) Certo

- B) Errado