Contabilidade — 414 questão(ões)

#789

ME

Dif. 2

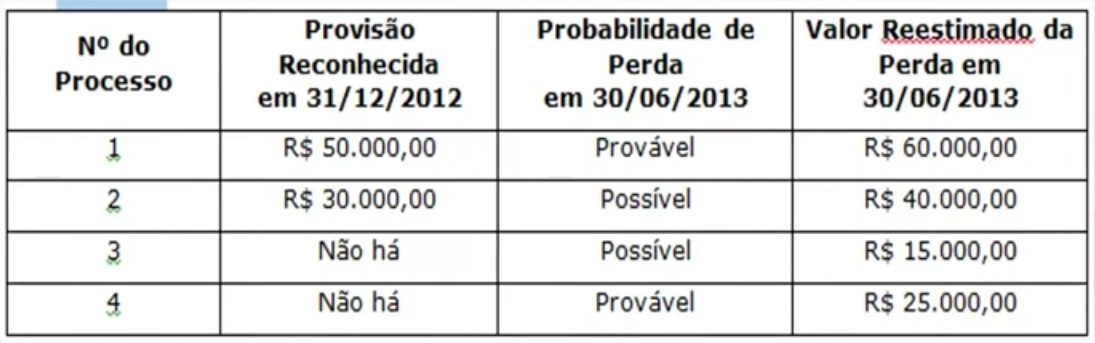

(FCC/Auditor Fiscal – SEFAZ – RJ/2014) A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados da tabela. Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo:

- A) das provisões constituídas para os processos 1 e 2 e constituir provisões para os processos 3 e 4.

- B) das provisões constituídas para os processos 1 e 2 e constituir provisão somente para o processo 4.

- C) da provisão constituída para o processo 1, constituir a provisão para o processo 4 e reverter a provisão constituída para o processo 2.

- D) da provisão constituída para o processo 1, constituir provisão para os processos 3 e 4 e reverter a provisão constituída para o processo 2.

- E) da provisão constituída para o processo 1, constituir provisão somente para o processo 4 e manter a provisão já constituída para o processo 2.

#788

ME

Dif. 2

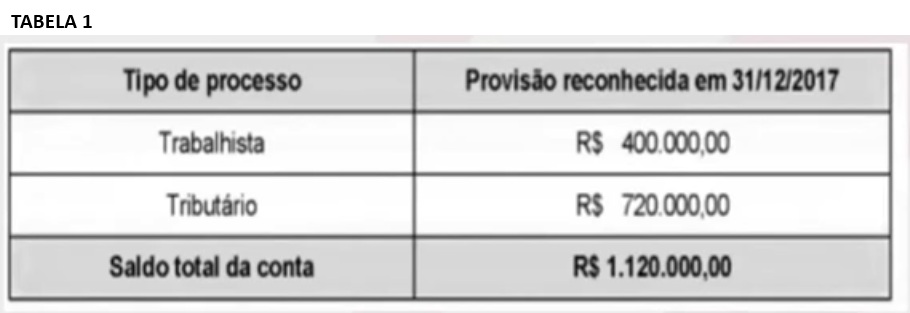

(FCC/Auditor Fiscal – Contabilidade – SEFAZ-BA/2019) Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela 1.

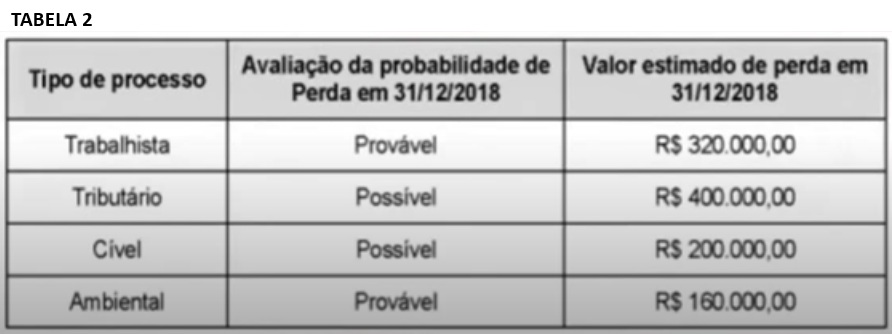

Para a realização do Balanço Patrimonial em 31/12/2018, a empresa reavaliou a situação dos processos e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela 2 apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018.

Com base nessas informações, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa, relacionado com as provisões necessárias foi, em reais:

Para a realização do Balanço Patrimonial em 31/12/2018, a empresa reavaliou a situação dos processos e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela 2 apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018.

Com base nessas informações, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa, relacionado com as provisões necessárias foi, em reais:

- A) Despesa de 1.080.000,00.

- B) Despesa de 480.000,00.

- C) Receita de 40.000,00.

- D) Receita de 800.000,00.

- E) Receita de 640.000,00.

#787

ME

Dif. 2

(FCC/Analista – Área Contábil – CREMESP/2016) A empresa Maracajuí S.A. vende vídeo games com garantia que assegura cobertura para reparação de qualquer defeito de fabricação. O prazo dado pela empresa, historicamente, é de 9 meses após a data da aquisição pelo cliente.

A empresa, levando em consideração o CPC 25, estimou quanto seria o montante a ser desembolsado se fosse detectado defeitos em todos os produtos vendidos:

Defeitos significativos: custos de reparação de R$ 100.000,00.

Defeitos pequenos: custos de reparação de R$ 20.000,00.

Após estudos, a empresa chegou às seguintes estimativas:

95% dos itens vendidos não terão defeitos.

3% dos bens vendidos terão defeitos pequenos.

2% dos bens vendidos terão defeitos significativos.

Com base nessas informações, o valor reconhecido como provisão para garantias prestadas foi, em reais:

A empresa, levando em consideração o CPC 25, estimou quanto seria o montante a ser desembolsado se fosse detectado defeitos em todos os produtos vendidos:

Defeitos significativos: custos de reparação de R$ 100.000,00.

Defeitos pequenos: custos de reparação de R$ 20.000,00.

Após estudos, a empresa chegou às seguintes estimativas:

95% dos itens vendidos não terão defeitos.

3% dos bens vendidos terão defeitos pequenos.

2% dos bens vendidos terão defeitos significativos.

Com base nessas informações, o valor reconhecido como provisão para garantias prestadas foi, em reais:

- A) 6.000,00

- B) 2.000,00

- C) 2.600,00

- D) 3.400,00

- E) 3.000,00

#786

ME

Dif. 2

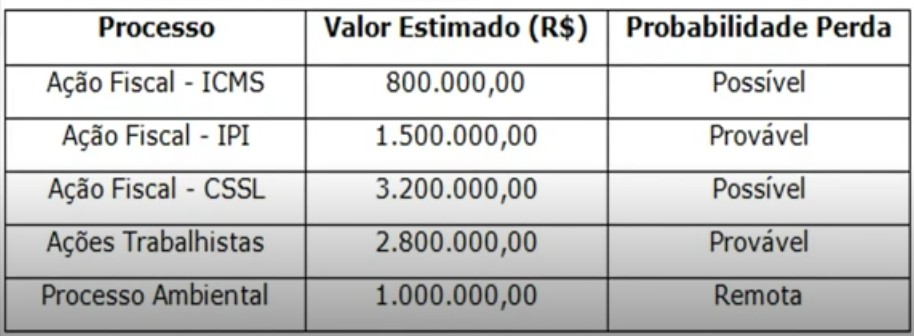

(FCC/Auditor Fiscal da Fazenda Estadual do Piauí/2015) O departamento jurídico da Empresa Arriscada S.A. apresentou as informações, constantes no quadro abaixo, relativas a diversos processos movidos contra a empresa. Essas informações serão utilizadas para a elaboração do Balanço Patrimonial em 31/12/2013:

Ação Fiscal – ICMS: R$ 800.000,00 (Possível)

Ação Fiscal – IPI: R$ 1.500.000,00 (Provável)

Ação Fiscal – CSSL: R$ 3.200.000,00 (Possível)

Ações Trabalhistas: R$ 2.800.000,00 (Provável)

Processo Ambiental: R$ 1.000.000,00 (Remota)

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais:

Ação Fiscal – ICMS: R$ 800.000,00 (Possível)

Ação Fiscal – IPI: R$ 1.500.000,00 (Provável)

Ação Fiscal – CSSL: R$ 3.200.000,00 (Possível)

Ações Trabalhistas: R$ 2.800.000,00 (Provável)

Processo Ambiental: R$ 1.000.000,00 (Remota)

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais:

- A) 4.300.000,00

- B) 9.300.000,00

- C) 8.300.000,00

- D) 4.000.000,00

- E) 1.000.000,00

#785

ME

Dif. 2

(FCC/Analista – Contabilidade – MANAUSPREV/2015) A empresa Poluidora S.A. está sendo processada por danos causados aos mananciais de um município. A perda é provável, mas não é possível estimar com confiabilidade o valor da multa que deverá ser paga pela empresa.

Neste caso, a empresa Poluidora S.A. deve:

Neste caso, a empresa Poluidora S.A. deve:

- A) evidenciar um passivo contingente em notas explicativas.

- B) reconhecer uma provisão no Balanço Patrimonial.

- C) reconhecer uma despesa na Demonstração do Resultado do Exercício.

- D) reconhecer um passivo contingente no Balanço Patrimonial.

- E) evidenciar uma variação do Patrimônio Líquido.

#784

ME

Dif. 2

(CEBRASPE/Perito Criminal – Ciências Contábeis – PC-PE/2016) Acerca do reconhecimento e da divulgação de ativos e passivos, assinale a opção correta.

- A) Um passivo trabalhista só será objeto de registro contábil quando do trânsito em julgado de sentença condenatória.

- B) Registra-se em passivo não circulante a existência de uma obrigação presente com remota probabilidade de saída de recursos.

- C) Existindo uma obrigação presente, mas que apenas provavelmente vá requerer uma saída de recursos para sua liquidação, não se registra uma provisão, porém divulga-se informação pertinente em nota explicativa.

- D) Se um ingresso de benefícios econômicos for praticamente certo, um ativo contingente deverá ser reconhecido.

- E) Caso uma entrada de benefício econômico não seja provável, nenhum ativo deverá ser reconhecido ou divulgado.

#783

ME

Dif. 2

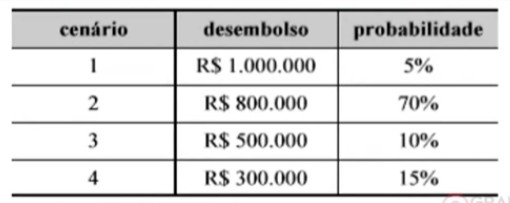

(CEBRASPE/Técnico Tributário – SEFAZ RS – TTRE/2018) Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo.

Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, conforme apresentado a seguir:

Cenário 1: R$ 1.000.000 (5%)

Cenário 2: R$ 800.000 (70%)

Cenário 3: R$ 500.000 (10%)

Cenário 4: R$ 300.000 (15%)

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de:

Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, conforme apresentado a seguir:

Cenário 1: R$ 1.000.000 (5%)

Cenário 2: R$ 800.000 (70%)

Cenário 3: R$ 500.000 (10%)

Cenário 4: R$ 300.000 (15%)

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de:

- A) R$ 300.000.

- B) R$ 500.000.

- C) R$ 705.000.

- D) R$ 800.000.

- E) R$ 1.000.000.

#782

ME

Dif. 2

(CEBRASPE/Auditor de Controle Externo – TCM-BA/2018) Segundo o CPC 25, um passivo deve ser reconhecido quando a sua ocorrência for provável, isto é, quando a probabilidade de sua ocorrência for:

- A) igual a 20%.

- B) superior a 20% e inferior a 30%.

- C) superior a 30% e inferior a 40%.

- D) superior a 40% e inferior a 50%.

- E) superior a 50%.

#781

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Determinada empresa comercial possui duas ações judiciais nas quais apela contra o que entende ser cobranças indevidas da receita federal.

Para amparar as obrigações presentes nessas ações, foram constituídos depósitos judiciais relativos aos valores questionados.

Em relação à primeira ação, os advogados consideram remota a chance de vitória da empresa. A segunda ação tem mais chance de sucesso, sendo possível que a empresa reverta as cobranças indevidas.

Nessa situação, a empresa não deve fazer qualquer contabilização relativa a essas duas ações, devendo limitar-se a divulgar uma nota explicativa apenas para a segunda ação.

Para amparar as obrigações presentes nessas ações, foram constituídos depósitos judiciais relativos aos valores questionados.

Em relação à primeira ação, os advogados consideram remota a chance de vitória da empresa. A segunda ação tem mais chance de sucesso, sendo possível que a empresa reverta as cobranças indevidas.

Nessa situação, a empresa não deve fazer qualquer contabilização relativa a essas duas ações, devendo limitar-se a divulgar uma nota explicativa apenas para a segunda ação.

- A) Certo

- B) Errado

#780

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) O nome comercial de determinada entidade, amplamente reconhecido no mercado, vem sendo utilizado de forma indevida por um concorrente.

A empresa entrou com ação pedindo que o concorrente pare de utilizar seu nome comercial e a indenize pelas perdas provocadas pelo tempo de uso indevido. Segundo avaliação do departamento jurídico da entidade, a ação tem grande chance de sucesso e o recebimento da indenização é provável.

Nessa situação, a entidade reclamante pode registrar o ativo provável, desde que constitua nota explicativa detalhando sua origem.

A empresa entrou com ação pedindo que o concorrente pare de utilizar seu nome comercial e a indenize pelas perdas provocadas pelo tempo de uso indevido. Segundo avaliação do departamento jurídico da entidade, a ação tem grande chance de sucesso e o recebimento da indenização é provável.

Nessa situação, a entidade reclamante pode registrar o ativo provável, desde que constitua nota explicativa detalhando sua origem.

- A) Certo

- B) Errado

#779

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Determinada entidade enfrenta uma ação trabalhista por pagamento de horas extras e, segundo avaliação do departamento jurídico da empresa, essa ação tende a ser vencida pelos funcionários, desfecho usual de situações similares.

Nessa situação, a empresa deve provisionar o valor provável da obrigação respectiva, divulgando o fato em suas notas explicativas.

Nessa situação, a empresa deve provisionar o valor provável da obrigação respectiva, divulgando o fato em suas notas explicativas.

- A) Certo

- B) Errado

#778

ME

Dif. 2

(CEBRASPE/Auditor de Controle Externo – TC-DF/2021) Situação hipotética: Determinada entidade identificou a possibilidade da existência de uma obrigação de pagamento de indenização por danos morais em uma causa judicial, sendo remota a probabilidade de saída de recursos.

Assertiva: Nessa situação, se o valor puder ser estimado, será necessário registrar uma provisão, que poderá ser revertida caso não se concretize a perda da causa.

Assertiva: Nessa situação, se o valor puder ser estimado, será necessário registrar uma provisão, que poderá ser revertida caso não se concretize a perda da causa.

- A) Certo

- B) Errado

#777

ME

Dif. 2

(FCC/Julgador Administrativo Tributário – SEFAZ PE/2015) A Cia. Empréstimos S.A. obteve, em 01/12/2014, um empréstimo de US$ 500.000,00, para ser pago integralmente em 01/12/2015.

Não há incidência de juros sobre o empréstimo e na data da obtenção a taxa de câmbio era R$ 2,65/US$ 1,00. Em 31/12/2014, a taxa de câmbio era R$ 2,70/US$ 1,00 e a taxa de câmbio média do mês de dezembro de 2014 foi R$ 2,68/US$ 1,00.

Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00.

Com base nessas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi:

Não há incidência de juros sobre o empréstimo e na data da obtenção a taxa de câmbio era R$ 2,65/US$ 1,00. Em 31/12/2014, a taxa de câmbio era R$ 2,70/US$ 1,00 e a taxa de câmbio média do mês de dezembro de 2014 foi R$ 2,68/US$ 1,00.

Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00.

Com base nessas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi:

- A) R$ 1.325.000,00, em 31/12/2014.

- B) R$ 1.350.000,00, em 31/12/2014.

- C) R$ 1.340.000,00, em 31/12/2014.

- D) R$ 1.450.000,00, em 31/12/2014.

- E) R$ 1.340.000,00, em 01/12/2014.

#776

ME

Dif. 2

(FCC/Auditor Fiscal – ISS Manaus/2019) A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês.

Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu:

Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu:

- A) despesa financeira de R$ 593.636,00 em dezembro de 2018.

- B) despesa financeira de R$ 584.000,00 em dezembro de 2018.

- C) despesa financeira de R$ 609.900,00 em dezembro de 2018.

- D) passivo total de R$ 30.600.000,00, em 31/12/2018.

- E) despesa financeira de R$ 1.400.000,00 em dezembro de 2018.

#775

ME

Dif. 2

(FCC/Auditor Fiscal – Contabilidade – SEFAZ-BA/2019) Em 01/12/2014, uma empresa obteve um empréstimo a uma taxa de juros de 1,2% ao mês. O valor solicitado foi R$ 30.000.000,00 e os pagamentos para liquidação do empréstimo seriam realizados da seguinte forma:

Os juros, no valor de R$ 360.000,00, são pagos mensalmente, tendo a primeira parcela vencido em 01/01/2015;

O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00, o que fez com que a taxa de custo efetivo da operação fosse de 1,2709% ao mês.

O valor dos encargos financeiros evidenciados pela empresa, na Demonstração do Resultado de 2014, foi, em reais:

Os juros, no valor de R$ 360.000,00, são pagos mensalmente, tendo a primeira parcela vencido em 01/01/2015;

O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00, o que fez com que a taxa de custo efetivo da operação fosse de 1,2709% ao mês.

O valor dos encargos financeiros evidenciados pela empresa, na Demonstração do Resultado de 2014, foi, em reais:

- A) 348.000,00

- B) 360.000,00

- C) 381.270,00

- D) 368.561,00

- E) 1.360.000,00

#774

ME

Dif. 2

(CESPE/AJ – Contabilidade – TRT 17ª/2013) Para fins de aplicação do conceito de custo de transação, o conceito de encargos financeiros é mais amplo que o de despesas financeiras, pois o cálculo dos encargos financeiros inclui, além da soma das despesas financeiras, os custos de transação, prêmios, descontos e ágios.

- A) Certo

- B) Errado

#773

ME

Dif. 2

(CEBRSPE/Auditor – Fiscalização – TCE-PA/2016) A obtenção de empréstimos junto a instituições financeiras provoca, na data da liberação dos recursos, um aumento simultâneo do ativo e do passivo das entidades beneficiárias desse tipo de operação de crédito.

- A) Certo

- B) Errado

#772

ME

Dif. 2

(CEBRASPE/Auditor Fiscal de Controle Externo – Ciências Contábeis – TCE-SC/2022) Considere que uma entidade tenha obtido um empréstimo de uma instituição financeira, para ser quitado em parcelas mensais durante o prazo de 48 meses.

Nesse caso, o valor integral das prestações, ajustado a valor presente, deve ser registrado no passivo não circulante.

Nesse caso, o valor integral das prestações, ajustado a valor presente, deve ser registrado no passivo não circulante.

- A) Certo

- B) Errado

#771

ME

Dif. 2

(CEBRASPE/Auditor Fiscal de Controle Externo – Ciências Contábeis – TCE-SC/2022) Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos.

Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado:

1º ano: 0,91

2º ano: 0,83

3º ano: 0,75

Nessa situação hipotética, o preço justo à vista para o bem seria de R$ 300 mil.

Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado:

1º ano: 0,91

2º ano: 0,83

3º ano: 0,75

Nessa situação hipotética, o preço justo à vista para o bem seria de R$ 300 mil.

- A) Certo

- B) Errado

#770

ME

Dif. 2

(AOCP/Fiscal de Tributos Municipais – ISS Cariacica/2020) No Balanço Patrimonial, as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo que os demais passivos serão ajustados:

- A) pelo custo de aquisição.

- B) pelo método de equivalência patrimonial.

- C) quando houver efeito relevante.

- D) a valor realizável líquido de saídas.