Contabilidade — 414 questão(ões)

#914

ME

Dif. 2

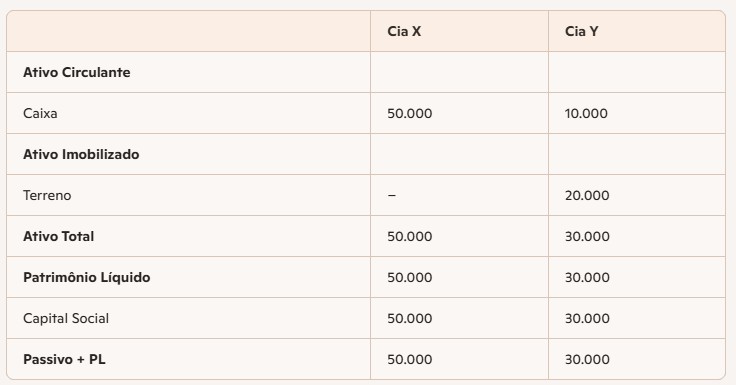

(FGV/Auditor Fiscal Tributário – ISS Paulínia-SP/2021) As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais na tabela 1.

Em 01/01/X1, a Cia. X comprou 100% da participação da Cia. Y por R$ 55.000 para pagamento em X2.

Na data, o terreno e a marca tinham valor justo de, respectivamente, R$ 25.000 e R$ 15.000.

Em 31/12/X1, aconteceram os seguintes fatos:

Cia. X:

– Receita com prestação de serviços a terceiros à vista: R$ 40.000

– Custo dos serviços prestados à vista: R$ 20.000

Cia. Y:

– Receita com prestação de serviços a terceiros à vista: R$ 20.000

– Custo dos serviços prestados à vista: R$ 10.000

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

Em 01/01/X1, a Cia. X comprou 100% da participação da Cia. Y por R$ 55.000 para pagamento em X2.

Na data, o terreno e a marca tinham valor justo de, respectivamente, R$ 25.000 e R$ 15.000.

Em 31/12/X1, aconteceram os seguintes fatos:

Cia. X:

– Receita com prestação de serviços a terceiros à vista: R$ 40.000

– Custo dos serviços prestados à vista: R$ 20.000

Cia. Y:

– Receita com prestação de serviços a terceiros à vista: R$ 20.000

– Custo dos serviços prestados à vista: R$ 10.000

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

- A) R$ 15.000

- B) R$ 50.000

- C) R$ 40.000

- D) R$ 62.000

- E) R$ 70.000

#913

ME

Dif. 2

(FGV/Auditor Fiscal – SEFAZ ES/2021) A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

Cia A

Ativo

Investimentos – Cia B ........................................ 50.000

Total .................................................................... 50.000

PL

Capital Social ......................................................... 50.000

Total .................................................................... 50.000

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento.

É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$ 100.000.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Cia A

Ativo

Investimentos – Cia B ........................................ 50.000

Total .................................................................... 50.000

PL

Capital Social ......................................................... 50.000

Total .................................................................... 50.000

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento.

É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$ 100.000.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

- A) D – Despesa de Equivalência Patrimonial – R$ 50.000; C – Investimentos – R$ 50.000.

- B) D – Despesa de Equivalência Patrimonial – R$ 50.000; C – Provisão para passivo a descoberto – R$ 50.000.

- C) D – Despesa de Equivalência Patrimonial – R$ 100.000; C – Provisão para passivo a descoberto – R$ 100.000.

- D) D – Despesa de Equivalência Patrimonial – R$ 100.000; C – Provisão para contingências – R$ 100.000.

- E) D – Despesa de Equivalência Patrimonial – R$ 100.000; C – Investimentos – R$ 50.000; C – Provisão para passivo a descoberto – R$ 50.000.

#912

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual - Ciências Contábeis - SEFAZ ES/2022) A Cia. A tem 100% de participação na Cia B, sua subsidiária integral. O valor do investimento é de R$ 30.000.

Em X1, a Cia. B reconheceu receita de prestação de serviços com terceiros de R$ 50.000 e despesas com terceiros de R$ 90.000.

Assinale a opção que indica o impacto do investimento na Demonstração do Resultado do Exercício (DRE) e no Balanço Patrimonial (BP) individuais da Cia. A, em 31/12/X1.

Em X1, a Cia. B reconheceu receita de prestação de serviços com terceiros de R$ 50.000 e despesas com terceiros de R$ 90.000.

Assinale a opção que indica o impacto do investimento na Demonstração do Resultado do Exercício (DRE) e no Balanço Patrimonial (BP) individuais da Cia. A, em 31/12/X1.

- A) Reconhecimento de despesa de equivalência patrimonial de -R$ 30.000 na DRE e nenhum reconhecimento no BP.

- B) Reconhecimento de despesa de equivalência patrimonial de -R$ 40.000 na DRE e nenhum reconhecimento no BP.

- C) Reconhecimento de despesa de equivalência patrimonial de -R$ 40.000 na DRE e de Investimento de -R$ 40.000 no BP.

- D) Reconhecimento de despesa de equivalência patrimonial de -R$ 30.000 na DRE e de provisão para passivo a descoberto de R$ 10.000 no BP.

- E) Reconhecimento de despesa de equivalência patrimonial de -R$ 40.000 na DRE e de provisão para passivo a descoberto de R$ 10.000 no BP.

#911

ME

Dif. 2

(FCC/Analista Judiciário – TRT 16ª/2014) A Cia. Acionária S.A. realizou as seguintes transações:

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

- A) Votante é avaliada pelo custo por ser considerada coligada.

- B) Preferencial é avaliada por equivalência patrimonial por ser considerada coligada.

- C) Aberta é avaliada por equivalência patrimonial por ser considerada controlada.

- D) Votante é avaliada pelo custo por não ser considerada coligada ou controlada.

- E) Aberta é avaliada por equivalência patrimonial por ser considerada coligada.

#910

ME

Dif. 2

(FCC/Analista em Gestão – Ciências Contábeis – DPE AM/2018) Em 31/12/2016 a Cia. Calacrada adquiriu 60% das ações da Cia. Topa Tudo por R$ 9.000.000,00 à vista.

Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido: R$ 500.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido: R$ 500.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

- A) R$ 9.000.000,00 e R$ 9.240.000,00.

- B) R$ 8.400.000,00 e R$ 8.700.000,00.

- C) R$ 10.800.000,00 e R$ 10.980.000,00.

- D) R$ 9.000.000,00 e R$ 9.180.000,00.

- E) R$ 10.800.000,00 e R$ 11.040.000,00.

#909

ME

Dif. 2

(FCC/Julgador – SEFAZ – PE/2015) A Cia. Rio Grande adquiriu, em 31/12/2013, 30% das ações da Cia. Rio Sul por R$ 3.000.000,00 à vista.

Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Sul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 6.000.000,00, sendo a diferença decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido de 2014: R$ 300.000,00

– Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Sul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 6.000.000,00, sendo a diferença decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido de 2014: R$ 300.000,00

– Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

- A) 3.060.000,00

- B) 1.560.000,00

- C) 3.090.000,00

- D) 1.590.000,00

- E) 1.890.000,00

#908

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo valor de R$ 15.000.000,00 à vista.

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

– Lucro líquido: R$ 500.000,00.

– Distribuição de dividendos: R$ 100.000,00.

– Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

– Lucro líquido: R$ 500.000,00.

– Distribuição de dividendos: R$ 100.000,00.

– Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

- A) 250.000,00

- B) 450.000,00

- C) 270.000,00

- D) 360.000,00

- E) 315.000,00

#907

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo valor de R$ 15.000.000,00 à vista.

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

O valor do ágio pago pela Cia. Rosa na aquisição do investimento na Cia. Colorida foi, em reais,

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

O valor do ágio pago pela Cia. Rosa na aquisição do investimento na Cia. Colorida foi, em reais,

- A) 4.000.000,00

- B) 2.000.000,00

- C) 3.300.000,00

- D) 6.000.000,00

- E) 6.900.000,00

#906

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo valor de R$ 15.000.000,00 à vista.

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

O valor que a Cia. Rosa reconheceu no Balanço Patrimonial individual, na conta Investimentos em Controladas, na data da aquisição, foi, em reais,

Na data da aquisição, o patrimônio líquido contabilizado da Cia. Colorida era R$ 9.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 13.000.000,00, sendo a diferença decorrente de um ativo imobilizado adquirido anteriormente e avaliado pelo custo.

O valor que a Cia. Rosa reconheceu no Balanço Patrimonial individual, na conta Investimentos em Controladas, na data da aquisição, foi, em reais,

- A) 13.000.000,00

- B) 8.100.000,00

- C) 11.700.000,00

- D) 15.000.000,00

- E) 13.500.000,00

#905

ME

Dif. 2

(FCC/Auditor Fiscal - Contabilidade - SEFAZ-BA/2019) O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A., pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

- A) 8.000.000,00

- B) 10.000.000,00

- C) 9.600.000,00

- D) 9.000.000,00

- E) 12.000.000,00

#904

ME

Dif. 2

(FCC/Analista da Receita Estadual – SEFAZ SC/2021) A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle.

- A) valor reconhecido no resultado pela Cia. Expansionista, na data da aquisição da participação, foi um ganho de R$ 8.000.000,00.

- B) valor do ágio pago por expectativa de rentabilidade futura pela Cia. Expansionista foi R$ 20.800.000,00.

- C) valor reconhecido na conta Investimentos da Cia. Expansionista, na data da aquisição das ações, foi R$ 40.000.000,00.

- D) resultado de equivalência patrimonial registrado pela Cia. Expansionista no ano de 2018 foi R$ 2.400.000,00.

- E) valor reconhecido na conta Investimentos pela Cia. Expansionista, na data da aquisição, foi R$ 19.200.000,00.

#903

ME

Dif. 2

(FCC/Fiscal da Receita Estadual - SEFAZ AP/2022) A Cia. Controladora adquiriu, em 01/01/2021, 80% das ações da Cia. Tudo Azul por R$ 6.200.000,00 à vista e passou a deter o seu controle.

Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido do ano de 2021: R$ 300.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de

Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido do ano de 2021: R$ 300.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de

- A) 600.000,00

- B) 1.200.000,00

- C) 1.600.000,00

- D) 2.200.000,00

- E) 800.000,00

#902

ME

Dif. 2

(FCC/Fiscal da Receita Estadual - SEFAZ AP/2022) A Cia. Controladora adquiriu, em 01/01/2021, 80% das ações da Cia. Tudo Azul por R$ 6.200.000,00 à vista e passou a deter o seu controle.

Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido do ano de 2021: R$ 300.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)

Com base nestas informações e sabendo que a Cia. Tudo Azul não alienou o terreno, a Cia. Controladora reconheceu, na Demonstração do Resultado de 2021,

Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

– Lucro líquido do ano de 2021: R$ 300.000,00

– Distribuição de dividendos: R$ 100.000,00

– Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)

Com base nestas informações e sabendo que a Cia. Tudo Azul não alienou o terreno, a Cia. Controladora reconheceu, na Demonstração do Resultado de 2021,

- A) Resultado de Equivalência Patrimonial de R$ 160.000,00 e Receita de Dividendos de R$ 80.000,00.

- B) Resultado de Equivalência Patrimonial de R$ 160.000,00.

- C) Resultado de Equivalência Patrimonial de R$ 224.000,00.

- D) Resultado de Equivalência Patrimonial de R$ 240.000,00 e Receita de variação cambial de R$ 64.000,00.

- E) Resultado de Equivalência Patrimonial de R$ 240.000,00.

#901

ME

Dif. 2

(VUNESP/Auditor Fiscal - ISS Campinas/2019) A Cia. Nova Paulista adquiriu o controle da Cia. Barueri, comprando 60% de suas ações com direito a voto, que é o único tipo de ação emitido pela controlada. O valor total do patrimônio líquido contábil da Cia. Barueri é de R$ 2.500.000,00. Nas negociações, ambas as partes acordaram quanto ao valor justo dos ativos líquidos da controlada, estimado por peritos, que correspondeu a R$ 2.800.000,00. O valor da transação equivalou a R$ 1.650.000,00.

Ao escriturar a transação, a controladora lançará

Ao escriturar a transação, a controladora lançará

- A) uma mais-valia de 300.000,00.

- B) um ganho por compra vantajosa de R$ 30.000,00.

- C) uma menos-valia de 150.000,00.

- D) um goodwill de 180.000,00.

- E) uma mais-valia de 180.000,00 e goodwill de R$ 30.000,00.

#900

ME

Dif. 2

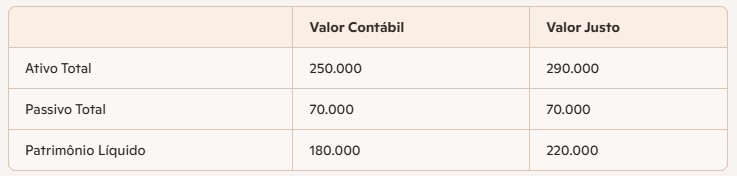

(FGV/Auditor Fiscal de Tributos Estaduais - SEFAZ-AM/2022) Em 01/01/X0, a Cia. X adquiriu 100% de participação na Cia. Y, por R$ 350.000. O controle foi transferido em 10/01/X0. Neste dia, a Cia. X, com o apoio de uma empresa de consultoria externa, estimou o valor justo dos ativos e dos passivos da Cia. Y, do seguinte modo (tabela 1):

Além disso, o valor justo dos ativos intangíveis não reconhecidos contabilmente na Cia. Y correspondia a R$ 15.000.

Assinale a opção que indica o valor do goodwill contabilizado pela Cia. X no momento do reconhecimento contábil da operação.

Além disso, o valor justo dos ativos intangíveis não reconhecidos contabilmente na Cia. Y correspondia a R$ 15.000.

Assinale a opção que indica o valor do goodwill contabilizado pela Cia. X no momento do reconhecimento contábil da operação.

- A) R$ 45.000

- B) R$ 60.000

- C) R$ 115.000

- D) R$ 130.000

- E) R$ 170.000

#899

ME

Dif. 2

(FCC/ISS - SP/2012) A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada (empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor de R$ 20.000,00 e teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00.

Em decorrência deste investimento, a empresa Alfa, em X1,

Em decorrência deste investimento, a empresa Alfa, em X1,

- A) reconheceu receita de equivalência patrimonial no valor de R$ 30.000,00.

- B) manteve o valor do investimento avaliado pelo custo de aquisição.

- C) teve uma variação no saldo da conta Investimento em Coligadas referente à empresa Gama de R$ 24.000,00.

- D) reconheceu receita de dividendos no valor de R$ 6.000,00.

- E) teve seu patrimônio líquido aumentado em R$ 30.000,00.

#898

ME

Dif. 2

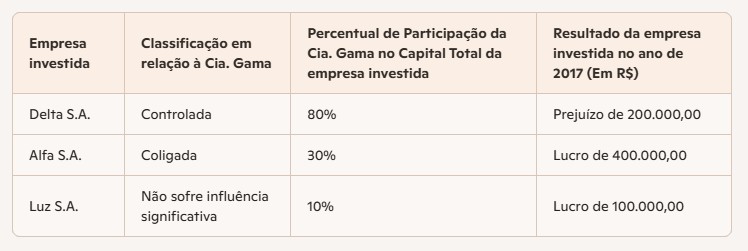

(FCC/Contador - ALAP/2020) A Cia. Gama obteve, em 31/12/2017, as seguintes informações sobre as participações societárias que tinha em outras empresas (tabela 1).

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

- A) 30.000,00, negativo.

- B) 160.000,00, negativo.

- C) 300.000,00, positivo.

- D) 200.000,00, positivo.

- E) 40.000,00, negativo.

#897

ME

Dif. 2

(FCC/SEFAZ-SP/2013) A Cia. Futurista adquiriu 3% das ações da Cia. Atual, em 20/02/2013, por R$ 4.560,00. As sociedades não são do mesmo grupo nem estão sob controle comum. O investimento adquirido não caracteriza controle nem influência significativa sobre a investida, mas a Cia. Futurista possui a intenção de permanecer com este investimento por vários exercícios, ou seja, não há intenção de venda. Neste caso, o investimento, classificado no ativo não circulante da Cia. Futurista, será avaliado pelo

- A) custo corrente corrigido.

- B) método da equivalência patrimonial.

- C) método de custo.

- D) método da conciliação.

- E) método de crédito unitário projetado.

#896

ME

Dif. 2

(CESPE/Contador – DPU/2016) Os juros pagos a titular, sócios ou acionistas, a título de remuneração do capital próprio, poderão ser deduzidos na demonstração do resultado do exercício, sendo seu cálculo realizado sobre as contas do patrimônio líquido ajustado e limitado à variação, pro rata dia, da taxa de juros de longo prazo (TJLP).

- A) Certo

- B) Errado

#895

ME

Dif. 2

(CESPE/Técnico em Contabilidade – EBSERH/2018) A conta juros sobre o capital próprio a pagar tem natureza credora e é utilizada para contabilizar valores relativos a ajustes ao patrimônio líquido da entidade.

- A) Certo

- B) Errado