Contabilidade — 418 questão(ões)

#1000

ME

Dif. 2

(VUNESP/Fiscal Tributário – Osasco-SP/2019) Deve(m) ser classificado(a)(s) no ativo intangível, de acordo com legislação atual, sem possibilidade de amortização:

- A) o ágio pago por rentabilidade futura (goodwill).

- B) as despesas pré-operacionais.

- C) os imóveis de renda.

- D) os gastos com pesquisas de produtos.

- E) as benfeitorias em imóvel de terceiros.

#999

ME

Dif. 2

(CESPE/AJ – Apoio Especializado – Contadoria – STJ/2015) Desde que sejam atendidos os critérios de reconhecimento de ativos, é possível fazer o registro de ativos intangíveis adquiridos por meio de transações sem contraprestação.

- A) Certo

- B) Errado

#998

ME

Dif. 2

(CESPE/Analista MPU/2015) Julgue o item que se segue, relativos à contabilização dos itens do ativo e do passivo.

O ativo intangível gerado internamente não deve ser reconhecido nas demonstrações contábeis.

O ativo intangível gerado internamente não deve ser reconhecido nas demonstrações contábeis.

- A) Certo

- B) Errado

#997

ME

Dif. 2

(FGV/Auditor Fiscal Tributário – ISS Paulínia-SP/2021) Assinale a opção que indica o reconhecimento do ágio derivado da expectativa de rentabilidade futura gerado internamente nas demonstrações contábeis de uma sociedade empresária.

- A) Receita Operacional.

- B) Patrimônio Líquido.

- C) Ativo Intangível.

- D) Investimentos.

- E) Não deve ser reconhecido.

#996

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

Uma carteira de instrumentos financeiros classificados como avaliados ao valor justo em outros resultados abrangentes, que tenha variação positiva em seu valor justo de um período contábil a outro, ocasionará um aumento no patrimônio líquido através do incremento no saldo da conta de ajuste de avaliação patrimonial.

Uma carteira de instrumentos financeiros classificados como avaliados ao valor justo em outros resultados abrangentes, que tenha variação positiva em seu valor justo de um período contábil a outro, ocasionará um aumento no patrimônio líquido através do incremento no saldo da conta de ajuste de avaliação patrimonial.

- A) Certo

- B) Errado

#995

ME

Dif. 2

(CESPE/Auditor de Controle Interno – CGE CE/2019) Um título público de longo prazo que renderá juros nos termos do contrato foi adquirido por uma companhia que tem liquidez e cotação no mercado. Conforme o Pronunciamento Técnico CPC 48 do Comitê de Pronunciamentos Contábeis, assinale a opção correta, a respeito do título mencionado na situação hipotética.

- A) Se esse título for mensurado pelo método do custo amortizado, os juros contratuais e a diferença entre os juros contratuais e as variações decorrentes da marcação a mercado do título deverão ser reconhecidos no resultado.

- B) Se esse título for mensurado pelo método do valor justo por meio do resultado, deverá ser reconhecida no resultado a diferença entre os juros contratuais e as variações decorrentes da marcação a mercado do título, mas não os juros contratuais.

- C) Se esse título for mensurado pelo método do valor justo por meio do resultado, os juros contratuais deverão ser reconhecidos no resultado, mas não a diferença entre os juros contratuais e as variações decorrentes da marcação a mercado do título.

- D) Se esse título for mensurado pelo método do custo amortizado, deverão ser reconhecidos no resultado os juros contratuais, mas não a diferença entre os juros contratuais e as variações decorrentes da marcação a mercado do título.

- E) Se esse título for mensurado pelo método do valor justo por meio dos outros resultados abrangentes, deverá ser reconhecida no resultado a diferença entre os juros contratuais e as variações decorrentes da marcação a mercado do título, mas não os juros contratuais.

#994

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

Os critérios aplicáveis à mensuração de um ativo financeiro após o seu reconhecimento inicial são custo amortizado, valor justo por meio de outros resultados abrangentes e valor justo por meio do resultado.

Os critérios aplicáveis à mensuração de um ativo financeiro após o seu reconhecimento inicial são custo amortizado, valor justo por meio de outros resultados abrangentes e valor justo por meio do resultado.

- A) Certo

- B) Errado

#993

ME

Dif. 2

(CESPE/Analista Judiciário – TJ PA/2020) Uma empresa adquiriu um instrumento financeiro no valor de R$ 300.000,00, com remuneração estabelecida de R$ 32.500,00 para o vencimento. No vencimento, esse título possuía valor justo de R$ 340.000,00. Considerando essa situação e as normas acerca do reconhecimento, da mensuração e do registro das operações contábeis dessa natureza, assinale a opção correta.

- A) Se a empresa avaliar o título pelo custo amortizado na data do vencimento, ela deverá registrar os valores de R$ 7.500,00 e R$ 32.500,00 como receita de juros.

- B) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio de outros resultados abrangentes, ela deverá registrar um crédito de R$ 7.500,00 em conta de ajuste de avaliação patrimonial em seu patrimônio líquido e um crédito de R$ 32.500,00 na conta receita de juros.

- C) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio do resultado, ela deverá registrar apenas o crédito de R$ 40.000,00 em conta de ajuste de avaliação patrimonial em seu patrimônio líquido.

- D) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio de outros resultados abrangentes, ela deverá registrar um crédito de R$ 40.000,00 em conta de ajuste de avaliação patrimonial.

- E) Se a empresa avaliar o instrumento financeiro pelo custo amortizado, o registro proporcionará um crédito de R$ 7.500,00 na conta de ajuste de avaliação patrimonial no patrimônio líquido da empresa e R$ 32.500,00 correspondentes à receita de juros na demonstração do resultado do exercício.

#992

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – ISS Aracaju/2021) Acerca dos instrumentos financeiros, seu reconhecimento, sua mensuração, seu registro e sua evidenciação, assinale a opção correta.

- A) Para ativos e passivos que sejam protegidos em conjunto como grupo no hedge de valor justo, o ganho ou a perda no balanço patrimonial em ativos e passivos individuais devem ser reconhecidos como ajuste ao valor contábil do grupo de itens.

- B) Caso a empresa descontinue a mensuração do instrumento financeiro, que dá origem ao risco de crédito, ao valor justo por meio do resultado, o valor justo desse instrumento financeiro, na data da descontinuação, tornar-se-á seu novo valor contábil.

- C) Para ser designado como item protegido, o componente de risco deve ser um componente conjunto ao item financeiro, e as alterações, nos fluxos de caixa, podem ser estimadas com base em situações semelhantes.

- D) As perdas de crédito esperadas devem ser reconhecidas no caso de existência de evidência do ativo financeiro que apresenta problemas de recuperação de crédito somente na data do relatório contábil.

- E) Para atender ao objetivo de reconhecer perdas de crédito esperadas para aumentos significativos em risco de crédito desde o reconhecimento inicial, somente serão permitidas as avaliações individuais de aumentos significativos de risco de crédito.

#991

ME

Dif. 2

(FGV/Analista Administrativo – Contabilidade – FUNSAÚDE/2021) Uma empresa possui, entre seus ativos, instrumentos financeiros destinados à venda futura. As variações de preço de mercado destes instrumentos financeiros devem ser contabilizadas na conta:

- A) receita financeira.

- B) outras receitas operacionais.

- C) ajustes de avaliação patrimonial.

- D) reserva de lucros.

- E) reserva de capital.

#990

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais – SEFAZ-AM/2022) De acordo com a modificação trazida pela Lei nº 11.941/2009 à Lei nº 6.404/1976, no balanço patrimonial, as aplicações em instrumentos financeiros e em direitos e títulos de crédito, classificados no ativo circulante ou no ativo realizável a longo prazo, são avaliadas pelo seu valor justo no seguinte caso:

- A) são aplicações destinadas à negociação ou disponíveis para venda.

- B) são aplicações relevantes para a entidade.

- C) dizem respeito a créditos com sociedades controladas.

- D) representam investimentos em bancos de primeira linha.

- E) dizem respeito a vendas a crédito com empresas no exterior.

#989

ME

Dif. 2

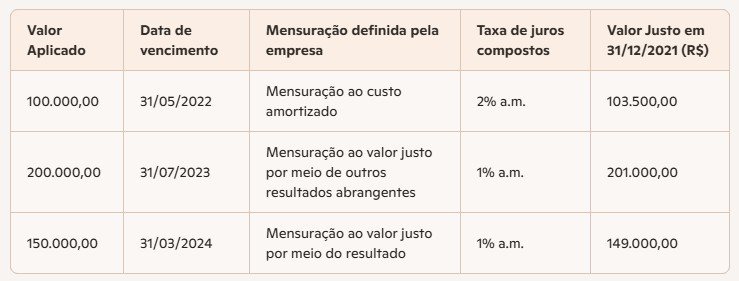

(FCC/Auditor da Receita Estadual – SEFAZ-AP/2022) A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021.

O impacto reconhecido no resultado de dezembro de 2021 da empresa Só Caixa S.A., em reais, foi:

O impacto reconhecido no resultado de dezembro de 2021 da empresa Só Caixa S.A., em reais, foi:

- A) 3.500,00

- B) 5.500,00

- C) 3.000,00

- D) 2.000,00

- E) 4.500,00

#988

ME

Dif. 2

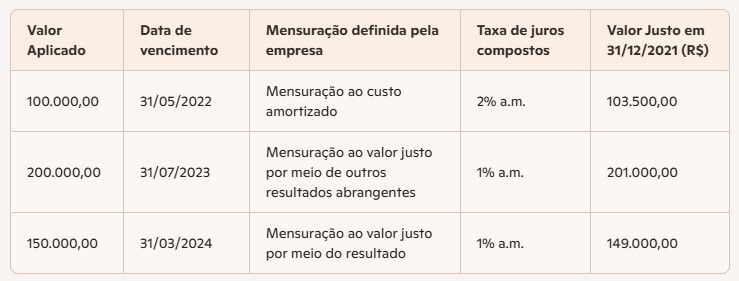

(FCC/Auditor da Receita Estadual – SEFAZ-AP/2022) A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021.

O valor total das aplicações apresentado no Balanço Patrimonial de 31/12/2021 da empresa Só Caixa S.A., em reais, foi:

O valor total das aplicações apresentado no Balanço Patrimonial de 31/12/2021 da empresa Só Caixa S.A., em reais, foi:

- A) 453.500,00

- B) 455.500,00

- C) 453.000,00

- D) 452.000,00

- E) 454.500,00

#987

ME

Dif. 2

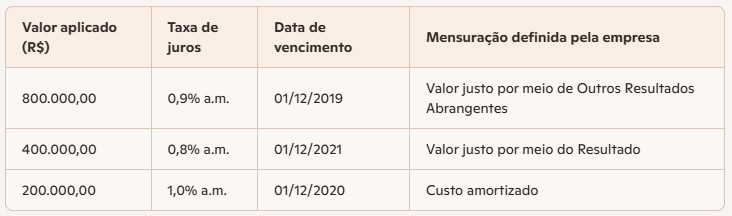

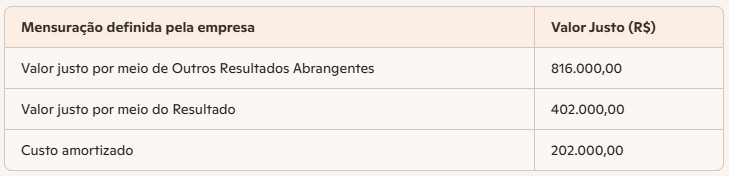

(FCC/Auditor da Receita Estadual – SEFAZ-AP/2022) No dia 31/10/2016, uma empresa realizou aplicações financeiras que remuneraram juros compostos por dia corrido, com as características apresentadas na tabela 1.

Os valores justos apurados para estas aplicações, em 31/12/2016, eram os apresentados na tabela 2.

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

Os valores justos apurados para estas aplicações, em 31/12/2016, eram os apresentados na tabela 2.

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

- A) 816.000,00, 402.000,00 e 202.000,00

- B) 814.464,80, 406.425,60 e 204.020,00

- C) 814.464,80, 406.425,60 e 202.000,00

- D) 800.000,00, 400.000,00 e 204.020,00

- E) 816.000,00, 402.000,00 e 204.020,00

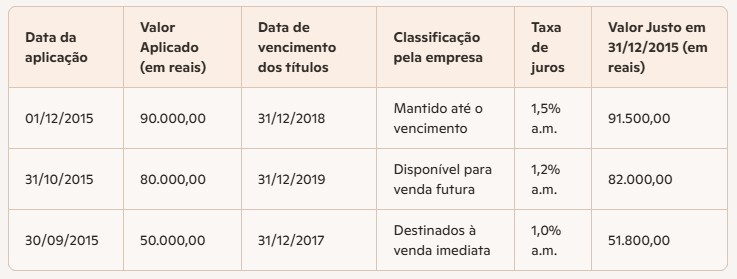

#986

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-MA/2016) As aplicações financeiras realizadas por uma empresa durante o ano de 2015 são apresentadas na tabela abaixo, onde são encontradas as informações sobre os valores aplicados, as taxas de juros compostos para remuneração, as datas das aplicações e de vencimentos, a classificação feita pela empresa quanto ao objetivo em relação a cada aplicação financeira e os valores justos de cada aplicação em 31/12/2015.

Ignorando os valores representativos de centavos, o valor total evidenciado no Balanço Patrimonial de 31/12/2015 para as três aplicações financeiras em conjunto foi, em reais:

Ignorando os valores representativos de centavos, o valor total evidenciado no Balanço Patrimonial de 31/12/2015 para as três aplicações financeiras em conjunto foi, em reais:

- A) 224.946

- B) 225.150

- C) 220.000

- D) 224.796

- E) 225.300

#985

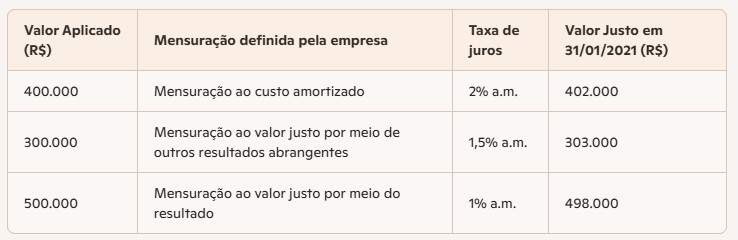

ME

Dif. 2

(FCC/Analista da Receita Estadual – SEFAZ-SC/2021) No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela 1.

Com base nessas informações, o

Com base nessas informações, o

- A) impacto total reconhecido no resultado de janeiro de 2021 das três aplicações foi R$ 17.500,00.

- B) valor total apresentado no balanço patrimonial de 31/01/2021 para as três aplicações foi R$ 1.203.000,00.

- C) valor total apresentado no balanço patrimonial de 31/01/2021 para as três aplicações foi R$ 1.210.500,00.

- D) impacto total reconhecido no resultado de janeiro de 2021 das três aplicações foi R$ 9.000,00.

- E) impacto total reconhecido no resultado de janeiro de 2021 das três aplicações foi R$ 10.500,00.

#984

ME

Dif. 2

(CESPE/Analista Judiciário – Contabilidade – TJ AM/2019) Uma das condições necessárias para que um ativo financeiro seja mensurado ao custo amortizado é que esse ativo financeiro esteja inserido em um modelo de negócios que tenha por objetivo a manutenção de ativos financeiros em carteira, para receber os fluxos de caixa contratuais deles decorrentes.

- A) Certo

- B) Errado

#983

ME

Dif. 2

(CESPE/Adaptada/Contabilidade – TRE – PE/2017) De acordo com a NBC TG Estrutura Conceitual, assinale a opção correta, acerca das características qualitativas da informação financeira.

- A) Uma informação financeira é relevante se privilegia a essência contábil sobre a forma legal.

- B) Uma informação financeira possui os atributos de melhoria se pode ser utilizada por todos os usuários da informação.

- C) A informação financeira relevante pode ser capaz de fazer diferença na tomada de decisões pelos usuários, mesmo que eles optem por não tirar vantagens delas.

- D) A representação fidedigna determina que uma informação financeira deve ser passível de comparação com outras demonstrações contábeis.

- E) São características qualitativas fundamentais da informação financeira a comparabilidade, a compreensibilidade e a essência sobre a forma.

#982

ME

Dif. 2

(CESPE/Agente de Polícia Federal/2018) De acordo com a Norma Brasileira de Contabilidade, para que uma informação financeira seja capaz de fazer a diferença nas decisões, ela deve ter valor preditivo, confirmatório ou ambos.

- A) Certo

- B) Errado

#981

ME

Dif. 2

(CESPE/Adaptada/Auditor do Estado – SEFAZ RS/2018) Conforme a NBC TG Estrutura, o valor justo é a base de mensuração que implica avaliar o ativo de acordo com o

- A) valor presente descontado dos fluxos futuros de entradas líquidas de caixa esperados do ativo no curso normal das operações.

- B) montante de caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

- C) montante de caixa ou equivalentes de caixa a serem pagos se esse mesmo ativo ou um ativo equivalente for adquirido na data do balanço.

- D) maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

- E) o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado na data de mensuração.