Contabilidade — 402 questão(ões)

#822

ME

Dif. 2

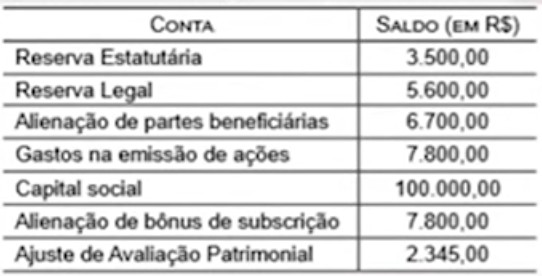

(VUNESP/Inspector Fiscal de Rendas IV – Contabilidade – ISS-Guarulhos/2019) A Cia W apresentou os seguintes saldos em suas contas patrimoniais (em R$):

Reserva Estatutária: R$ 3.500,00

Reserva Legal: R$ 5.600,00

Alienação de partes beneficiárias: R$ 6.700,00

Gastos na emissão de ações: R$ 7.800,00

Capital social: R$ 100.000,00

Alienação de bônus de subscrição: R$ 7.800,00

Ajuste de Avaliação Patrimonial: R$ 2.345,00

Os saldos das contas Reserva de Capital e Reservas de Lucros são, em R$, respectivamente:

Reserva Estatutária: R$ 3.500,00

Reserva Legal: R$ 5.600,00

Alienação de partes beneficiárias: R$ 6.700,00

Gastos na emissão de ações: R$ 7.800,00

Capital social: R$ 100.000,00

Alienação de bônus de subscrição: R$ 7.800,00

Ajuste de Avaliação Patrimonial: R$ 2.345,00

Os saldos das contas Reserva de Capital e Reservas de Lucros são, em R$, respectivamente:

- A) 14.500,00 e 11.445,00.

- B) 14.500,00 e 9.100,00. Gabarito

- C) 6.700,00 e 9.100,00.

- D) 7.800,00 e 11.445,00.

- E) 7.800,00 e 9.100,00.

#821

ME

Dif. 2

(FGV/Analista Contábil – POCEMPA/2014) Em dezembro de 2013, determinada empresa efetuou a emissão de novas ações no valor de R$ 100.000,00. No processo, a empresa incorreu em gastos diretos, vinculados à emissão, no valor de R$ 5.000,00.

A emissão não foi bem-sucedida, e não teve compradores.

Os gastos com a emissão foram contabilizados como:

A emissão não foi bem-sucedida, e não teve compradores.

Os gastos com a emissão foram contabilizados como:

- A) Despesa. Gabarito

- B) Ativo Intangível.

- C) Ativo Diferido.

- D) Redutores do Patrimônio Líquido.

- E) Prejuízos Acumulados.

#820

ME

Dif. 2

(FGV/TNS II – Ciências Contábeis – Pref. Salvador - BA/2017) Assinale a opção que indica a diferença entre Reserva para Contingências (RC) e Provisão para Riscos Fiscais e outras contingências (PRF).

- A) (RC) representa uma expectativa de perdas ainda não incorridas; (PRF) destina-se a dar cobertura a fatos já incorridos. Gabarito

- B) (RC) é uma conta do passivo; (PRF) é uma conta do patrimônio líquido.

- C) (RC) é formada com a finalidade de reconhecer uma perda julgada possível; (PRF) é formada com a finalidade de reconhecer uma perda julgada provável.

- D) (RC) utiliza valores que não podem ser estimados; (PRF) utiliza valores que podem ser estimados.

- E) (RC) representa mecanismo usual da empresa; (PRF) não é constituída com frequência.

#819

ME

Dif. 2

(FGV/Investigador de Polícia – PC-AM/2022) Com o objetivo de diminuir a circulação de suas ações no mercado, uma sociedade empresária adquiriu, à vista, ações de sua própria sociedade para mantê-las em tesouraria.

Assinale a opção que indica o efeito da transação na equação fundamental da contabilidade.

Assinale a opção que indica o efeito da transação na equação fundamental da contabilidade.

- A) Diminuição do ativo e aumento do passivo.

- B) Diminuição do ativo e aumento do ativo.

- C) Diminuição do patrimônio líquido e aumento do patrimônio líquido.

- D) Diminuição do ativo e diminuição do patrimônio líquido. Gabarito

- E) Aumento do passivo e diminuição do patrimônio líquido.

#818

ME

Dif. 2

(FGV/Assistente Administrativo – SEFAZ-AM/2022) Assinale a opção que indica a reserva constituída no patrimônio líquido de uma sociedade empresária com o objetivo de segregar uma parcela de lucros, correspondente a prováveis perdas extraordinárias futuras, que deverão diminuir o resultado em exercícios futuros.

- A) Legal.

- B) Estatutárias.

- C) Para contingências. Gabarito

- D) De lucros a realizar.

- E) De lucros para expansão.

#817

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) Em 02/01/X0, uma sociedade empresária emitiu 500.000 novas ações com valor nominal de R$ 1,00. O custo com a emissão de ações foi de R$ 20.000. As ações foram integralizadas por R$ 550.000.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

- A) R$ 500.000.

- B) R$ 520.000.

- C) R$ 530.000. Gabarito

- D) R$ 550.000.

- E) R$ 570.000.

#816

ME

Dif. 2

(FCC/Analista – Contabilidade – ManausPrev/2015) Considere os dados, abaixo, extraídos do Balanço Patrimonial de 31/12/2013 da empresa Guerra S.A., em reais:

Capital Social Realizado: .......R$ 600.000,00

Reserva de Capital: ..................R$ 55.000,00

Reserva Legal:............................ R$ 115.000,00

O lucro líquido referente a 2014 foi R$ 130.000,00.

Nesse caso, a empresa deve constituir Reserva Legal no valor de, em reais:

Capital Social Realizado: .......R$ 600.000,00

Reserva de Capital: ..................R$ 55.000,00

Reserva Legal:............................ R$ 115.000,00

O lucro líquido referente a 2014 foi R$ 130.000,00.

Nesse caso, a empresa deve constituir Reserva Legal no valor de, em reais:

- A) 6.500,00

- B) 5.000,00 Gabarito

- C) 10.000,00

- D) 13.000,00

- E) 30.000,00

#815

ME

Dif. 2

(FCC/Analista Judiciário – Contadoria – TRF 5ª/2017) Em 31/12/2016, a empresa DEF apresentou as seguintes informações do Patrimônio Líquido:

Reserva legal no valor de R$ 2.000,00

Ágio na emissão de ações no valor de R$ 30.000,00

Perda com instrumentos de hedge em hedge de fluxo de caixa: R$ 5.000,00

Capital autorizado no valor de R$ 300.000,00, sendo que 30% representa o capital a subscrever

Reserva estatutária no valor de R$ 1.000,00

Ações em tesouraria no valor de R$ 15.000,00

Reserva de retenção de lucros no valor de R$ 1.500,00

Capital a integralizar no valor de R$ 75.000,00

O valor do Capital Social e do Patrimônio Líquido, em 31/12/2016, eram, em reais:

Reserva legal no valor de R$ 2.000,00

Ágio na emissão de ações no valor de R$ 30.000,00

Perda com instrumentos de hedge em hedge de fluxo de caixa: R$ 5.000,00

Capital autorizado no valor de R$ 300.000,00, sendo que 30% representa o capital a subscrever

Reserva estatutária no valor de R$ 1.000,00

Ações em tesouraria no valor de R$ 15.000,00

Reserva de retenção de lucros no valor de R$ 1.500,00

Capital a integralizar no valor de R$ 75.000,00

O valor do Capital Social e do Patrimônio Líquido, em 31/12/2016, eram, em reais:

- A) 135.000,00 e 179.500,00.

- B) 210.000,00 e 239.500,00.

- C) 135.000,00 e 149.500,00. Gabarito

- D) 120.000,00 e 149.500,00.

- E) 120.000,00 e 179.500,00.

#814

ME

Dif. 2

(CEBRASPE/Contabilidade – TRE-PE/2017) O patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. A respeito do patrimônio líquido e das contas que o integram, assinale a opção correta.

- A) Ações em tesouraria são contas redutoras de patrimônio líquido, por representarem o prejuízo assumido pela entidade ao recomprar suas próprias ações.

- B) A conta denominada ajuste de avaliação patrimonial tem como função apresentar as diferenças (positivas ou negativas) decorrentes da reavaliação de ativos imobilizados, fixos ou instrumentos financeiros.

- C) A reserva legal, constituída a partir da retenção de lucros anuais, poderá ser utilizada para compensar a redução de lucros em períodos futuros, em percentual previamente determinado em estatuto.

- D) A diferença positiva entre o valor nominal de uma ação negociada em bolsa e o valor pago pelo comprador configura a contabilização de uma reserva de capital. Gabarito

- E) No patrimônio líquido, capital a subscrever e capital a integralizar são contas sinônimas: ambas representam parcela do capital já subscrito e ainda não transferido à entidade.

#813

ME

Dif. 2

(CEBRASPE/Técnico em Contabilidade – EBSERH/2018) Se os motivos pelos quais determinada reserva foi constituída deixarem de existir, tal reserva deverá ser revertida para a conta de lucros e prejuízos acumulados.

- A) Certo

- B) Errado Gabarito

#812

ME

Dif. 2

(CEBRASPE/Oficial Técnico de Inteligência – ABIN/2018) O resultado da venda de ações em tesouraria deverá ser registrado a crédito (ganho) de conta específica de reservas de lucro ou a débito (prejuízo) da conta que contabiliza a origem dos recursos aplicados em sua aquisição.

- A) Certo

- B) Errado Gabarito

#811

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ-AL/2020) O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como receita operacional na demonstração do resultado do exercício.

- A) Certo

- B) Errado Gabarito

#810

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Situação hipotética: Uma sociedade por ações recomprou no mercado determinado tipo de suas ações, gerando um saldo de ações em tesouraria de R$ 15 milhões.

Simultaneamente, fez a oferta de R$ 50 milhões de novas ações de outro tipo, de modo que obteve um ágio de 15% sobre esse montante e incorreu em custos de transação de R$ 1,5 milhão.

Assertiva: Sendo esses os únicos eventos registrados no período analisado, será verificado um incremento superior a R$ 42 milhões no patrimônio líquido.

Simultaneamente, fez a oferta de R$ 50 milhões de novas ações de outro tipo, de modo que obteve um ágio de 15% sobre esse montante e incorreu em custos de transação de R$ 1,5 milhão.

Assertiva: Sendo esses os únicos eventos registrados no período analisado, será verificado um incremento superior a R$ 42 milhões no patrimônio líquido.

- A) Certo

- B) Errado Gabarito

- C)

- D)

- E)

#809

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) A reserva de lucros a realizar tem por finalidade adequar a distribuição de dividendos obrigatórios ao lucro efetivamente realizado em termos financeiros.

- A) Certo Gabarito

- B) Errado

#808

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ SE/2022) Assinale a opção cujo evento provoca uma redução imediata do valor do patrimônio líquido de uma sociedade anônima, sem, contudo, causar qualquer efeito concomitante em contas de resultado.

- A) baixa de valores positivos registrados na conta ajustes de avaliação patrimonial, em função da venda definitiva dos ativos originadores desses valores.

- B) aquisição de ações de emissão própria Gabarito

- C) incorporação de reservas de lucros ao capital social

- D) ágio na emissão de novas ações

- E) reconhecimento de provisão passiva

#807

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais – SEFAZ-AM/2022) Em 01/12/X0, uma sociedade empresária adquiriu ações de emissão própria para mantê-las em tesouraria por R$ 100.000. Na aquisição, incorreu em custos de transação de R$ 15.000.

Assinale a opção que indica a contabilização da aquisição pela sociedade empresária.

Assinale a opção que indica a contabilização da aquisição pela sociedade empresária.

- A) D - Capital Social: R$ 115.000; C - Ações em tesouraria: R$ 115.000.

- B) D - Ações em tesouraria: R$ 115.000; C - Caixa: R$ 115.000. Gabarito

- C) D - Despesas: R$ 115.000; C - Capital Social: R$ 115.000.

- D) D - Ações em tesouraria: R$ 100.000; D - Despesas: R$ 15.000; C - Caixa: R$ 115.000.

- E) D - Despesas: R$ 15.000; D - Capital Social: R$ 100.000; C - Caixa: R$ 15.000; C - Ações em tesouraria: R$ 100.000.

#801

ME

Dif. 2

(FCC/Auditor – SEFAZ – PI/2015) Em 30/06/2014, a Cia. Pro & Pina adquiriu 50.000 ações de sua própria emissão e incorreu nos seguintes gastos:

Valor pago pelas ações: R$ 375.000,00

Custos de transação: R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina:

Valor pago pelas ações: R$ 375.000,00

Custos de transação: R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina:

- A) reduziu, em 15/12/2014, o seu Patrimônio Líquido em R$ 350.000,00.

- B) reconheceu, em 30/06/2014, como Ações em Tesouraria o valor de R$ 375.000,00.

- C) aumentou, em 30/06/2014, o seu Patrimônio Líquido em R$ 380.000,00.

- D) aumentou, em 15/12/2014, o seu Patrimônio Líquido em R$ 348.000,00.

- E) apurou um prejuízo com a venda das Ações em Tesouraria de R$ 25.000,00. Gabarito

#800

ME

Dif. 2

(FCC/TCE – SP/2012) É permitido à entidade constituída na forma de uma sociedade por ações reavaliar o valor de seus ativos imobilizados, desde que fundamentado em laudo de empresa especializada, aprovado pela assembleia geral dos acionistas.

- A) Certo

- B) Errado Gabarito

#799

ME

Dif. 2

(CEBRASPE/Analista Judiciário – TJ PA/2020) Assinale a opção que apresenta a conta do patrimônio líquido que, em decorrência da função que lhe foi atribuída pela legislação societária, pode apresentar tanto saldo credor quanto saldo devedor no balanço patrimonial.

- A) ações em tesouraria

- B) prejuízos acumulados

- C) capital a integralizar

- D) ajustes de avaliação patrimonial Gabarito

- E) reservas de capital

#798

ME

Dif. 2

(FCC/ISS – SP/2007) Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31/12/2005:

Lucro líquido do exercício: R$ 340.000,00

Resultado positivo na equivalência patrimonial: R$ 169.000,00

Lucro com realização financeira a ocorrer em 2007: R$ 13.000,00

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Lucro líquido do exercício: R$ 340.000,00

Resultado positivo na equivalência patrimonial: R$ 169.000,00

Lucro com realização financeira a ocorrer em 2007: R$ 13.000,00

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

- A) 1.000,00

- B) 4.500,00

- C) 8.000,00 Gabarito

- D) 16.500,00

- E) 21.000,00