Contabilidade — 414 questão(ões)

#874

ME

Dif. 2

(CEBRASPE/Perito Criminal – Contabilidade – PF/2018) Para uma empresa que realize vendas a prazo e constitua provisão para créditos de liquidação duvidosa, essa provisão deverá ser adicionada ao lucro líquido na apuração do lucro real.

- A) Certo Gabarito

- B) Errado

#873

ME

Dif. 2

(CEBRASPE/Auditor de Controle Externo – TCM – BA/2018) A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

- A) R$ 11.035,13. Gabarito

- B) R$ 14.425,00.

- C) R$ 12.261,25.

- D) R$ 24.522,50.

- E) R$ 28.850,00.

#872

ME

Dif. 2

(CEBRASPE/Auditor de Controle Externo – TCM – BA/2018) Conforme o disposto na Lei n.º 6.404/1976, a participação de empregados no resultado líquido da empresa será efetivada se houver

- A) saldo positivo após a dedução de prejuízos e imposto sobre a renda. Gabarito

- B) constituição de reserva de lucros anterior à referida participação.

- C) proposta de distribuição de resultado líquido do exercício.

- D) constituição de reserva legal anteriormente à referida participação.

- E) constituição de reserva para contingências anteriormente à referida participação.

#871

ME

Dif. 2

(CEBRASPE/Agente de Polícia Federal/2021) Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos.

Deduções sobre vendas são todas as despesas que incidem diretamente sobre a receita bruta de vendas.

Deduções sobre vendas são todas as despesas que incidem diretamente sobre a receita bruta de vendas.

- A) Certo

- B) Errado Gabarito

#870

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ CE/2021) Apesar de a apresentação funcional ser a mais utilizada pelas organizações na elaboração da demonstração de resultado do exercício, a apresentação por natureza da despesa é a incentivada pelas normas contábeis.

- A) Certo

- B) Errado Gabarito

#869

ME

Dif. 2

(CEBRASPE/Analista Legislativo – Ciências Contábeis – AL-CE/2021) O evento que afeta diretamente o valor do lucro líquido apresentado na demonstração do resultado do exercício (DRE) de uma sociedade anônima é

- A) a alienação de partes beneficiárias.

- B) a declaração de dividendos a serem pagos aos acionistas.

- C) a participação de empregados no lucro da entidade. Gabarito

- D) o adiantamento concedido a terceiros em razão de um serviço que será prestado no mês seguinte à entidade.

- E) a amortização de parcela do saldo devedor de um empréstimo obtido de um banco.

#868

ME

Dif. 2

(FGV/Técnico em Contabilidade – COMPESA/2018) Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

Ativo

Ativo Circulante

Caixa: R$ 80.000

Estoque: R$ 200.000

Total: R$ 280.000

Passivo

Passivo Circulante

Despesas a pagar: R$ 30.000

Patrimônio Líquido

Capital Social: R$ 250.000

Total: R$ 280.000

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, considerando alíquota do ICMS de 18%.

Ativo

Ativo Circulante

Caixa: R$ 80.000

Estoque: R$ 200.000

Total: R$ 280.000

Passivo

Passivo Circulante

Despesas a pagar: R$ 30.000

Patrimônio Líquido

Capital Social: R$ 250.000

Total: R$ 280.000

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, considerando alíquota do ICMS de 18%.

- A) R$ 37.000. Gabarito

- B) R$ 73.000.

- C) R$ 87.000.

- D) R$ 97.000.

- E) R$ 100.000.

#867

ME

Dif. 2

(FGV/Auditor Fiscal – ISS Cuiabá – MT/2016) Em 31/12/2015, uma empresa apresentava os seguintes saldos em suas contas:

Venda de produtos: R$ 400.000,00

Devoluções e abatimentos sobre vendas: R$ 30.000,00

Estoque inicial de mercadorias: R$ 50.000,00

Estoque final de mercadorias: R$ 30.000,00

Compras de mercadorias: R$ 200.000,00

PIS e COFINS sobre vendas: R$ 37.000,00

ICMS a recuperar: R$ 21.000,00

ICMS sobre vendas: R$ 48.000,00

Despesas administrativas: R$ 40.000,00

Considerando apenas esses fatos, assinale a opção que indica o valor do resultado bruto na Demonstração do Resultado do Exercício, em 31/12/2015.

Venda de produtos: R$ 400.000,00

Devoluções e abatimentos sobre vendas: R$ 30.000,00

Estoque inicial de mercadorias: R$ 50.000,00

Estoque final de mercadorias: R$ 30.000,00

Compras de mercadorias: R$ 200.000,00

PIS e COFINS sobre vendas: R$ 37.000,00

ICMS a recuperar: R$ 21.000,00

ICMS sobre vendas: R$ 48.000,00

Despesas administrativas: R$ 40.000,00

Considerando apenas esses fatos, assinale a opção que indica o valor do resultado bruto na Demonstração do Resultado do Exercício, em 31/12/2015.

- A) R$ 25.000,00.

- B) R$ 65.000,00. Gabarito

- C) R$ 86.000,00.

- D) R$ 102.000,00.

- E) R$ 150.000,00.

#866

ME

Dif. 2

(FGV/Técnico em Contabilidade – FUNSAÚDE/2021) Assinale a opção que indica a contabilização na Demonstração do Resultado do Exercício que foi instituída a partir das alterações da Lei nº 6.404/1976.

- A) Contabilização das perdas estimadas com crédito de liquidação duvidosa como “Dedução da Receita Bruta”.

- B) Contabilização da despesa de depreciação como “Despesas Operacionais”.

- C) Contabilização da venda do ativo imobilizado como “Outras receitas operacionais”. Gabarito

- D) Contabilização da receita de aluguel como “Receitas Financeiras”.

- E) Contabilização da distribuição dos dividendos como “Despesas não Operacionais”.

#865

ME

Dif. 2

(FGV/Investigador de Polícia - PC-AM/2022) Uma entidade que presta serviços de consultoria incorreu em R$ 20.000 referentes a despesa de juros sobre empréstimos bancários.

Assinale a opção que indica o reconhecimento contábil dessa despesa na Demonstração do Resultado do Exercício.

Assinale a opção que indica o reconhecimento contábil dessa despesa na Demonstração do Resultado do Exercício.

- A) Despesas Operacionais.

- B) Outras Despesas Operacionais.

- C) Despesas Financeiras. Gabarito

- D) Distribuição do lucro.

- E) Dedução da receita.

#864

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual - Ciências Contábeis - SEFAZ ES/2022) Assinale a opção que indica apenas os tributos que incidem sobre as vendas e que são contabilizados como dedução da Receita Bruta na Demonstração do Resultado do Exercício.

- A) PIS e CSLL.

- B) IPI e IR.

- C) ICMS e ISS. Gabarito

- D) ISS e CSLL.

- E) IR e ICMS.

#863

ME

Dif. 2

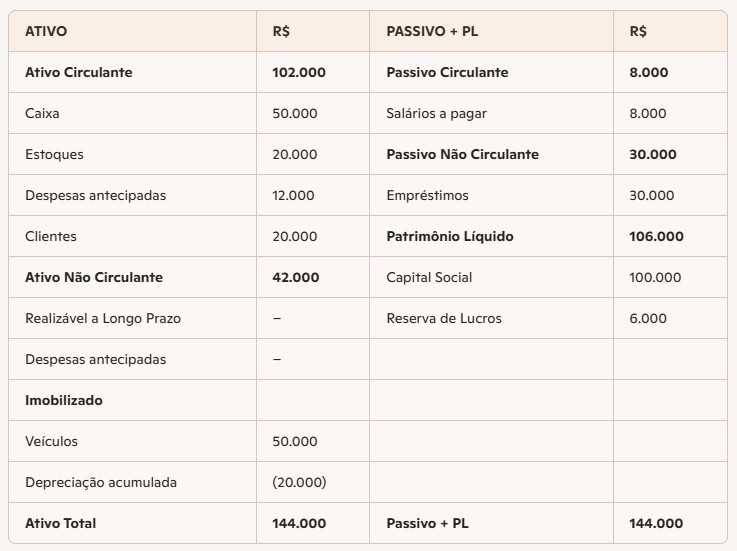

(FGV/Auditor Fiscal de Tributos Estaduais – SEFAZ-AM/2022) Uma sociedade empresária apresentava o balanço patrimonial da tabela 1, em 31/12/X0:

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

> Pagamento dos salários do período anterior;

>Recebimento do saldo com clientes;

>Venda de todo o estoque por R$ 50.000, sendo metade à vista e metade com recebimento em 60 dias. A >inadimplência é estimada em 3%;

>Reconhecimento de despesas gerais, no valor de R$ 5.000;

>Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a renda e da contribuição social da sociedade empresária, em 31/01/X1.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

> Pagamento dos salários do período anterior;

>Recebimento do saldo com clientes;

>Venda de todo o estoque por R$ 50.000, sendo metade à vista e metade com recebimento em 60 dias. A >inadimplência é estimada em 3%;

>Reconhecimento de despesas gerais, no valor de R$ 5.000;

>Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a renda e da contribuição social da sociedade empresária, em 31/01/X1.

- A) R$ 12.167

- B) R$ 22.417 Gabarito

- C) R$ 22.750

- D) R$ 23.167

- E) R$ 23.500

#862

ME

Dif. 2

(FGV/Contador – CODEBA/2016) De acordo com o Pronunciamento Contábil CPC 26 (R1) – Apresentação das Demonstrações Contábeis, as despesas de uma entidade devem ser subclassificadas a fim de destacar componentes do desempenho que podem diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Em relação à classificação das despesas, assinale a afirmativa correta.

Em relação à classificação das despesas, assinale a afirmativa correta.

- A) Existem três formas de análise, o método da natureza da despesa, o método da função da despesa e o método do setor da despesa.

- B) Custos dos produtos vendidos, despesa com empregados e despesa com depreciação são exemplos de despesas classificadas pelo método da natureza da despesa.

- C) Despesas de vendas, despesas administrativas e despesas financeiras são exemplos de despesas classificadas pelo método do setor da despesa.

- D) As entidades que classificam seus gastos por função devem divulgar informação adicional sobre a natureza das despesas, que é útil ao prever os futuros fluxos de caixa. Gabarito

- E) O Comitê dos Pronunciamentos Contábeis recomenda fortemente que a entidade utilize o método do setor da despesa.

#861

ME

Dif. 2

(FGV/Auditor – ISS – Recife/2014) De acordo com a Lei nº 6.404/76, a Demonstração do Resultado do Exercício deve discriminar as informações listadas a seguir, à exceção de uma. Assinale-a.

- A) Participações de debêntures, empregados, administradores e partes beneficiárias.

- B) Lucro ou prejuízo líquido do exercício e seu montante por ação do capital social.

- C) Receita bruta das vendas e serviços, deduções das vendas, abatimentos e impostos.

- D) Receita líquida das vendas e serviços, custo das mercadorias e serviços vendidos e lucro bruto.

- E) Dividendo mínimo obrigatório e adicional proposto. Gabarito

#860

ME

Dif. 2

(FGV/Contador – Paulínia/2016) Uma empresa apresentava, em 31/12/2013, o seguinte balanço patrimonial:

Ativo

Caixa: R$ 10.000

Terreno: R$ 50.000

Ativo Total: R$ 60.000

Passivo + Patrimônio Líquido

Capital Social: R$ 60.000

Passivo + PL: R$ 60.000

No ano de 2014, a empresa auferiu receitas à vista no valor de R$ 200.000,00 e incorreu em despesas a prazo no valor de R$ 190.000,00. Além disso, incorreu em despesas financeiras de R$ 40.000,00.

No ano de 2015, a empresa auferiu receitas à vista no valor de R$ 300.000,00 e incorreu em despesas a prazo no valor de R$ 220.000,00.

Assinale a opção que indica o lucro líquido da empresa, em 31/12/2015, considerando alíquota de 34% e que a empresa apresentou perspectivas de lucros futuros em todos os anos.

Ativo

Caixa: R$ 10.000

Terreno: R$ 50.000

Ativo Total: R$ 60.000

Passivo + Patrimônio Líquido

Capital Social: R$ 60.000

Passivo + PL: R$ 60.000

No ano de 2014, a empresa auferiu receitas à vista no valor de R$ 200.000,00 e incorreu em despesas a prazo no valor de R$ 190.000,00. Além disso, incorreu em despesas financeiras de R$ 40.000,00.

No ano de 2015, a empresa auferiu receitas à vista no valor de R$ 300.000,00 e incorreu em despesas a prazo no valor de R$ 220.000,00.

Assinale a opção que indica o lucro líquido da empresa, em 31/12/2015, considerando alíquota de 34% e que a empresa apresentou perspectivas de lucros futuros em todos os anos.

- A) R$ 6.600,00

- B) R$ 33.760,00

- C) R$ 52.800,00

- D) R$ 60.960,00 Gabarito

- E) R$ 63.000,00

#859

ME

Dif. 2

(FGV/Assistente Administrativo – SEFAZ-AM/2022) Uma indústria vendeu uma de suas máquinas por R$ 50.000, com o intuito de adquirir maquinário mais moderno.

Assinale a opção que indica a contabilização da receita com a venda na Demonstração do Resultado do Exercício da indústria.

Assinale a opção que indica a contabilização da receita com a venda na Demonstração do Resultado do Exercício da indústria.

- A) Receitas comerciais.

- B) Receitas financeiras.

- C) Receitas operacionais.

- D) Outras receitas operacionais. Gabarito

- E) Receitas não operacionais.

#858

ME

Dif. 2

(FGV/Técnico Tributário – SEFIN RO/2018) A Cia. X vende roupas. A sociedade empresária não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais. Em 31/12/2017, ela apresentava os seguintes saldos:

vendas brutas de vendas: R$ 200.000;

comissão de vendas: R$ 20.000;

devolução de vendas: R$ 10.000;

custo das mercadorias vendidas: R$ 120.000;

devolução de compras: R$ 15.000;

ajuste a valor presente de contas a pagar: R$ 5.000;

ajuste a valor presente de clientes: R$ 12.000;

ICMS sobre vendas: R$ 40.000;

IPI nas compras: R$ 30.000;

despesas com salários: R$ 35.000;

perdas estimadas para créditos de liquidação duvidosa: R$ 10.000;

perdas com a redução do valor dos estoques: R$ 4.000.

Com base nos dados acima, assinale a opção que indica o valor da Receita Líquida de Vendas da Cia. X, em 31/12/2017.

vendas brutas de vendas: R$ 200.000;

comissão de vendas: R$ 20.000;

devolução de vendas: R$ 10.000;

custo das mercadorias vendidas: R$ 120.000;

devolução de compras: R$ 15.000;

ajuste a valor presente de contas a pagar: R$ 5.000;

ajuste a valor presente de clientes: R$ 12.000;

ICMS sobre vendas: R$ 40.000;

IPI nas compras: R$ 30.000;

despesas com salários: R$ 35.000;

perdas estimadas para créditos de liquidação duvidosa: R$ 10.000;

perdas com a redução do valor dos estoques: R$ 4.000.

Com base nos dados acima, assinale a opção que indica o valor da Receita Líquida de Vendas da Cia. X, em 31/12/2017.

- A) R$ 18.000.

- B) R$ 70.000.

- C) R$ 118.000.

- D) R$ 138.000.

- E) R$ 150.000. Gabarito

#857

ME

Dif. 2

(FGV/Agente e Escrivão – PC-RN/2021) Na apresentação da Demonstração de Resultado de Exercício (DRE), o Resultado Bruto é apurado pela subtração entre:

- A) receita bruta e custo das mercadorias vendidas;

- B) receita bruta e deduções da receita;

- C) receita bruta e despesas operacionais;

- D) receita líquida e custo das mercadorias vendidas; Gabarito

- E) receita líquida e despesas operacionais.

#856

ME

Dif. 2

(FGV/Técnico em Contabilidade – FUNSAÚDE/2021) Uma sociedade empresária apresentou os seguintes saldos em relação ao exercício de X0:

Receita de Vendas: R$ 500.000;

Despesa com Perdas estimadas com crédito de liquidação duvidosa: R$ 10.000;

Receita Financeira: R$ 40.000;

Receita com a Venda de Ativo Imobilizado: R$ 70.000;

Custo das Mercadorias Vendidas: R$ 200.000;

Custo do Ativo Imobilizado vendido: R$ 85.000;

Despesa de Salários: R$ 140.000;

Despesa de aluguel: R$ 120.000;

Despesa com Imposto de Renda e Contribuição Social: R$ 18.700.

Em relação à Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/X0, assinale a afirmativa correta.

Receita de Vendas: R$ 500.000;

Despesa com Perdas estimadas com crédito de liquidação duvidosa: R$ 10.000;

Receita Financeira: R$ 40.000;

Receita com a Venda de Ativo Imobilizado: R$ 70.000;

Custo das Mercadorias Vendidas: R$ 200.000;

Custo do Ativo Imobilizado vendido: R$ 85.000;

Despesa de Salários: R$ 140.000;

Despesa de aluguel: R$ 120.000;

Despesa com Imposto de Renda e Contribuição Social: R$ 18.700.

Em relação à Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/X0, assinale a afirmativa correta.

- A) A receita líquida de vendas é de R$ 490.000.

- B) O lucro bruto é de R$ 290.000.

- C) A receita antes do resultado financeiro é de R$ 100.000.

- D) O lucro antes do imposto sobre a renda é de R$ 55.000. Gabarito

- E) O lucro líquido é de R$ 51.300.

#855

ME

Dif. 2

(CESPE/Oficial Técnico de Inteligência – ABIN/2018) Na demonstração de resultado do exercício (DRE), as despesas devem ser subclassificadas. A escolha da classificação dos gastos pela função da despesa ou pelos gastos por natureza está baseada na capacidade de o método proporcionar informação mais confiável e mais relevante à entidade, cumpridas as determinações legais.

- A) Certo Gabarito

- B) Errado